Market Views, 24 Feb 2023

Abgedroschen, aber wahr.

Der Einmarsch russischer Truppen in die Ukraine vor einem Jahr hat einen Schock ausgelöst und – verzeihen Sie die Verwendung des abgedroschenen Ausdrucks – eine Zeitenwende eingeleitet. Russland, jahrzehntelang in die Wirtschaftsmechanik verwoben, wird wieder von der Europäischen Wirtschaft entflochten. Die Auswirkungen waren erheblich, stets mit dem Damoklesschwert eines eskalierenden Kriegs über unseren Köpfen.

Die Unsicherheiten wurden durch indifferente mediale Berichterstattung noch verstärkt und „was wäre wenn“ hat nur zu oft die Oberhand über klare Daten gewonnen. In einem emotional wie auch konjunkturell so herausfordernden Umfeld finanziell zu navigieren, erfordert Mut und Vertrauen. Und einen nüchternen Blick auf die Faktenlage.

Die Inflation ist massiv angestiegen und hat vor allem konservative Investoren besonders hart getroffen, die das Zinsänderungsrisiko (wie verändert sich der Kurs einer Anleihe bei der Veränderung der Leitzinsen um 100 Basispunkte) zwar im Hinterkopf, aber eben nicht vor Augen hatten. Bei der Überlegung Aussitzen vs. Sell & Run mischte die KESt noch kräftig mit. Ein äußerst milder Winter und eine an Sturheit grenzende Wirtschaftsstärke sorgten heuer für eine positive Korrektur der Prognosen.

Die geopolitischen Risiken bleiben unverändert bestehen – die Welt wird generell nervöser. Und so hart das nun klingen mag, so traurig wahr ist es: Die Märkte haben sich an die Zeitenwende gewöhnt.

Asien

Die asiatischen Börsen reagierten positiv auf die Einschätzung der Einkaufsmanager im Dienstleistungssektor. Der Ausblick des verarbeitenden Sektors hingegen trübt sich weiter leicht ein. Diese Einschätzung wurde jedoch vor dem FOMC Protokoll der US-Notenbank (siehe hier) erhoben. Denn weitere starke Zinsschritte würden das Rezessionsrisiko in den USA verstärken und damit den japanischen Export dorthin erneut reduzieren. Am Freitag wurde diese düstere Prognose daher mit sattem Grün in Asien korrigiert.

Europa

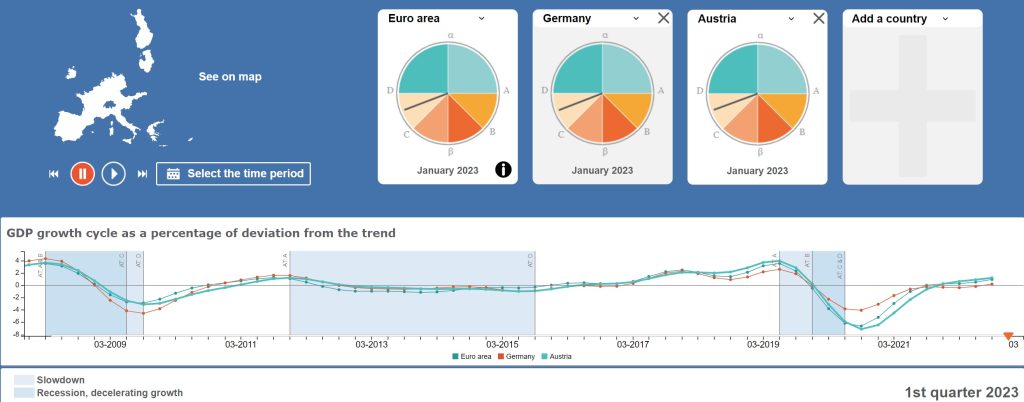

Die Verbraucherstimmung ist ernüchternd, doch die Einkaufsmanager wie erwartet im positiv neutralen Bereich. Dass das BIP in Deutschland im Q4.2022 wider Erwarten doch um -0,4% etwas stärker gefallen ist, konnte das Wochenergebnis am Freitag letztlich nicht mehr wesentlich verändern.

USA

Das FOMC Protokoll der US-Notenbank (siehe hier) brachte Entspannung für die sehr nervösen Märkte. Zwar wird das finale Zinsziel nicht nach unten verlegt, aber die Zinsschritte sollen (zumindest im März) kleiner, also nur in 0,25%-Schritten, ausfallen. Die Entwicklung der Inflation wird also weit positiver eingeschätzt als noch im Herbst. Das stärkt den USD gegenüber dem EUR erneut.

Was die neue Woche bringt

Die kommende Woche startet schon am Wochenende mit dem Treffen der Finanzminister und Notenbanker der G20. Deren Ausblick auf die Weltwirtschaft unter Berücksichtigung der geopolitischen Risiken und Veränderungen wird die Kurse in der Folgewoche maßgeblich beeinflussen.

Vor allem Daten aus Japan werden das Wirtschaftsgeschehen in der Pazifikregion bestimmen. Es wird eine Reduktion des japanischen Industrie-Outputs erwartet. Australien sollte positive Impulse setzen, wenn die Einzelhandelsdaten reportet werden. Ernüchterung sollten wir am Mittwoch erwarten, wenn der VPI für Australien und der Einkaufsmanagerindex für China veröffentlicht werden. Am Freitag folgt auch der VPI für Japan, der geringfügig höher erwartet wird.

Der Höhepunkt der Daten sind die Inflationsdaten für Deutschland (am Mittwoch) und die EU (am Donnerstag). Vor allem die Auswirkungen der Importpreise werden direkt in der Handelsbilanz am Freitag zu sehen sein. Bei der Inflation sollte man sich auf höhere Werte einstellen.

Die Auftragslage der US-Unternehmen (Anstieg erwartet) und der Immobilienmarkt (stabil gegenüber dem Vormonat erwartet) sind in der kommenden Woche Montag bis Mittwoch besonders kursrelevant. Am Donnerstag folgen die Arbeitsmarktdaten und am Freitag die Geschäftsbedingungen für US-Unternehmen. Dieser Mischindikator misst die Einschätzung der Entwicklung der Geschäftsaktivitäten in naher Zukunft.

Die Märkte werden mit einigen Einschätzungen konfrontiert, die vor allem von den G20 eine positive Basisrichtung erhalten. Zwar wird vor Risiken gewarnt werden, doch diese Risiken werden wohl im nächsten Atemzug relativiert. Daher sollte mit erhöhter Volatilität gerechnet werden.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.