Market Views, 17 Feb 2023

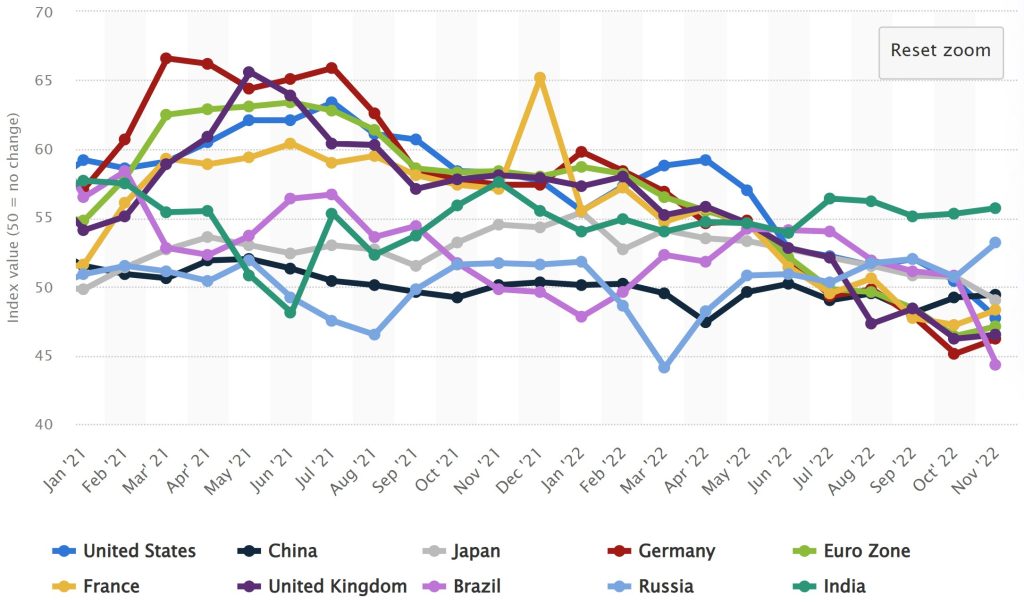

Die Einkaufsmanager sind unentschlossen.

Die Indikatoren, die die Großwetterlage bestimmen, sind in der Regel immer dieselben: Verbraucherpreisindex, Produzentenpreisindex, Immobiliensektor und Arbeitsmarkt. Diese Kennzahlen sind statistisch erhobene harte Zahlen, Daten, Fakten. Das Sentiment (g’scheit für „Bauchgefühl“) ist hingegen umfragebasiert. Die beiden wichtigsten Sentiment-Werte sind das Verbrauchervertrauen und der Einkaufsmanagerindex. Neuerdings kommt auch die Inflationserwartung dazu, die angibt, wie man die Inflationsentwicklung über die nächsten 5 Jahre erwartet.

Wie sich der Konsum und die Bereitschaft, den Job zu wechseln (was immer eine gewisse Unsicherheit auslöst) voraussichtlich entwickeln, zeigt das Verbrauchervertrauen in die wirtschaftliche und arbeitssichere Zukunft der nächsten 3-6 Monate. Viel konkreter wirken sich die Erwartungen von Einkaufsmanagern aus. Denn diese planen die Produktionskapazitäten für die nächsten Monate im Voraus. Deren Ziel ist ein kleiner Lagerstand (der kostet nur Geld). Deren Zukunftsmeinung zeigt sich also unmittelbar an den Rohstoffmärkten, dem Arbeitsmarkt und der Produktionsauslastung.

Überraschungen brauchen wir also keine erwarten – was durchaus als Bestätigung der jüngst angehobenen Konjunktur-Prognosen gelten darf. Der ungebrochene Konsum steht im Gegensatz zum negative Bauchgefühl der Konsumenten (Verbrauchervertrauen). So sind wir also doch alle Shopping Queens, auch, wenn uns dabei nicht ganz wohl ist.

Asien

Die asiatischen Börsen reagierten wie erwartet auf die Wirtschaftsdaten aus Japan und China. Die anhaltend starken Arbeitsmarktdaten aus den USA belasten zusätzlich, da die Zinssorgen im für Asien wichtigsten Exportmarkt auch an den Börsen in Fernost für Skepsis sorgen.

Europa

Die angehobenen Wirtschafts- und Konjunkturprognosen sorgten für einen guten Start. Die ernüchternden Aussagen der EZB und die Erwartung eines lang andauernden Krieges in der Ukraine dämpften jedoch das Gesamtbild spürbar. Starke bis sehr starke Unternehmensberichte konnten Europas Börsen zwischendurch immer wieder zu freundlichen Momenten verhelfen. Vor allem die stark geprügelte Automobilbranche zeigte sich kämpferisch. Der Erzeugerpreisindex fiel im Dezember spürbar, jedoch mit -1% weniger stark als erhofft.

USA

Die äußerst resiliente Wirtschaft in den USA steigert die Zuversicht, dass es ohne Rezession klappen könnte, die Inflation in den Griff zu bekommen. Die Produzentenpreise stiegen mit 5,4% doch stärker als erwartet (4,9%), was den deutlich eingebrochenen Philly Fed Index (-24,3 statt der prognostizierten -7,4) nur zum Teil erklärt. Die Angst vor der Fed konnte damit ein wenig eingefangen werden. Das konnten wir zuletzt auch am wieder gestiegenen USD gegenüber dem EUR sehen.

Was die neue Woche bringt

Die Einkaufsmanager kaufen in einem Unternehmen die Ressourcen ein, mit denen dann Produkte und Dienstleistungen produziert werden. In allen großen Volkswirtschaften wurden die Produktions-Kapazitäten bereits zurückgefahren. Weitere Anpassungen halten die Einkaufsmanager nicht für notwendig. Die mittlerweile halbwegs normalisierten Rohstoffpreise unterstützen das.

Chinas PBoC wird wohl erneut ihre Leitzinsen bei 3,65% bestätigen. Angesichts der starken Wirtschaftsdaten bei geringer Inflation ist hier auch keine Änderung nötig. Auch Japans PMI wird das Lagebild bestätigen. Doch die am Freitag veröffentlichten Inflationsdaten für Japan (erwartet wird ein Anstieg auf 4,4%) werden den Druck auf die japanische Notenbank weiter erhöhen und einen negativen Impuls für den Pazifik-Raum setzen.

Das Verbrauchervertrauen und die Prognose der deutschen Bundesbank starten die Berichtswoche in Europa. Die zuletzt veröffentlichten BIP-Prognosen sollten sich im Bundesbank-Bericht wiederfinden und für Auftrieb sorgen (Bestätigung im Detail der globalen Prognosen). Die wichtigsten Kennzahlen werden am Mittwoch veröffentlicht: Inflation und Geschäftsklima für Deutschland. Am Donnerstag folgen diese Kennzahlen für die EU. BIP für Deutschland und Verbrauchervertrauen am Freitag könnten die kommende Woche in rot enden lassen.

In den USA bleiben am Montag, dem „Tag des Präsidenten“, die Banken geschlossen. Am Dienstag werden PMI, Hausverkäufe und die Anleihenrenditen (wichtig für die Zinskurve) veröffentlicht. Bevor am Donnerstag dann das BIP und der BIP-Preisindex (zeigt den Inflationsdruck auf die US-Wirtschaft) sowie die Konsumausgaben veröffentlicht werden, wird das FOMC Protokoll (das Federal Open Market Committee dient dem Justieren der Notenbankpolitik) verlesen. Die am Freitag veröffentlichten Daten zu Verbrauchervertrauen und weitere Detailindikatoren vom Donnerstag liefern dann keine Überraschungen mehr.

Ernüchterung wird die Börsen tageweise recht kräftig belasten. Positive Unternehmensberichte und die eine oder andere Kennzahl werden diese Belastungen jedoch in Grenzen halten. Die Einkaufsmanager (wichtiger taktischer Konjunktur-Indikator) sehen in ihrer neutralen Position keinen weiteren Anpassungsbedarf der Unternehmen – die Konsumenten hingegen haben weiterhin Bauchweh.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.