Market Views, 24 Jun 2023

Powell: „Wir machen Pause, aber …“

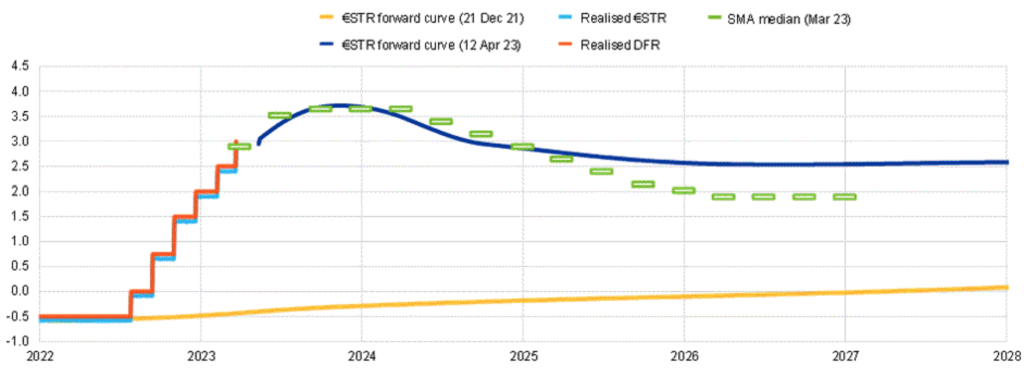

Er kam, sah und sagte „aber“. Powell. Der US-Notenbankchef hat sich kurz nach der letzten Zinssitzung im Juni (die Fed hatte eben eine Zinspause beschlossen – siehe Market View der Vorwoche) den Fragen des Kongresses gestellt und dabei die Notenbankpolitik erörtert. Ja, die Inflation sinkt. Das ist erfreulich. Ja, die Wirtschaft kühlt ab. Das ist gewollt. Ja, wir machen im Juni Pause. Das wurde zumindest diskutiert. ABER … Die US-Makrodaten sind immer noch zu gut, als dass mit diesen Werten ein weiterhin rasches Sinken der Inflation realistisch sei.

Nun, inhaltlich mag das nichts wirklich Überraschendes gewesen sein, aber so klar zu hören, dass man heuer noch mit weiteren (man beachte die Mehrzahl) Zinserhöhungen der Fed rechnen sollte, hat die Anleger dann doch irritiert. Nicht stark, wohlgemerkt, aber immerhin genug, um einen 8-wöchigen Anstieg der wichtigsten Aktienindizes der USA zu stoppen. Diese Anstiege waren aber ohnehin nicht sonderlich breit, also nicht von vielen Unternehmen getragen, sondern vor allem von den „magnificant 7“. Viele Börsianer nutzten nun die Gelegenheit, um die Gewinne in diesen Positionen mitzunehmen.

Großes Geschrei ob dieser Korrektur war nicht zu vernehmen. Die Tech-Werte werden wieder nervöser (klar – sie sind stärker als andere Sektoren von hohen Zinsen belastet). Die Verbraucher bleiben entspannt, die Einkaufsmanager ebenso. Es bleibt also eher still. Und Stille ist ja mal ganz entspannend! Aber eine stille Zeit wird’s wohl nicht.

Asien

Japans Entscheidung zur Fortsetzung der expansiven Geldpolitik blieb auch diese Woche belastendes Thema in Asien. Die abnehmende Produktionsleistung und langsam zunehmende Inflation macht es der BoJ aber auch nicht einfach: Schützt man die (exportorientierte) Industrie und versorgt sie weiterhin mit billigem Geld? Oder schützt man die eigene Bevölkerung und ergreift vergleichsweise früh geldpolitische Maßnahmen zur Senkung der Inflation?

Europa

Die Korrektur von Siemens Energy am Freitag hat die europäischen Börsen am Ende einer sonst recht unaufgeregten Handelswoche deutlich belastet. Die Einkaufsmanager bleiben bei ihrer differenzierten Erwartung für die nächsten 6 Monate: Der produzierende Sektor bleibt mit 41,0 (zuvor 43,2) weiterhin pessimistisch, der Dienstleistungssektor hingegen positiv gestimmt.

USA

Die Nachwirkungen der Aussagen zur weiteren US-Zinspolitik von Powell im Zuge seines Rechenschaftsberichts von dieser Woche nährten erneut die Angst vor einer Übersteuerung und – damit verbunden – vor einer milden Rezession. Angst macht sich an den Börsen dennoch nicht bemerkbar: Die Volatilität ist auf dem gewohnten Niveau geblieben. Aber: Es gab Gewinnmitnahmen.

Was die neue Woche bringt

Warten auf Daten ist das Motto der kommenden Woche. Erst am Freitag sind ein paar kurze Sneak Peaks hinter den Vorhang mit ersten Hochrechnungen möglich. Das Geschäftsklima und das Verbrauchervertrauen – beides Umfragen – werden das aktuelle Stimmungsbild aufzeigen, mit dem wir dann in der Woche danach in die neue Berichtssaison starten.

Asien korrigiert die Kurse, indem die Börsen zum Wochenauftakt die Ereignisse des Freitags einpreisen. Am Freitag veröffentlicht Japan die Inflationsrate (steigt von 3,2% auf 3,8%), die Industrieproduktion (sank zuletzt um -0,7%) und die bei 2,6% stabile Vollbeschäftigung. Aus China kommt die Einschätzung der Einkaufsmanager (PMI): Diese bleiben mit 49,5 (zuvor 48,8) vorerst neutral.

Die Geschäftsaussichten, die das ifo am Montag für Deutschland veröffentlicht, bleiben mit 88,0 (neutral bei 100) verhalten. Das Verbrauchervertrauen sollte sich von -24,2 auf 23,0 langsam weiter verbessern, bleibt aber weiterhin negativ. Marktbewegend ist am Donnerstag die Inflationsrate für Deutschland, die mit 6,3% (zuletzt 6,1%) vor allem rechnerisch bedingt etwas höher erwartet wird. Am Freitag werden erneut sinkende Einzelhandelsumsätze (-6,7%) bei sehr stabilem Arbeitsmarkt berichtet und die EU-Kerninflation von 5,5%.

Die USA veröffentlichen die Auftragseingänge schon am Mittwoch und erlauben damit einen educated guess (ein fundiertes Raten), wo die Makrodaten für das 1. Halbjahr liegen werden. BIP (stabil bei plus 1,3%) und Konsumdaten sollten gegen Wochenschluss die jüngsten Rezessionsängste wieder einfangen. Das Verbrauchervertrauen wird mit 63,9 auf Vormonatsniveau erwartet.

Die ganze Woche ist von Warten geprägt. Dem Warten auf Zahlen. Diese kommen am Freitag für alle großen Regionen und bereiten uns auf die Folgewochen vor, wenn die nächste Berichtssaison mit Quartalsberichten und Restjahresausblicken den Juli spannend machen wird.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: eigene Darstellung, Bloomberg Datastream; ifo

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.