Market Views, 3 Mar 2023

Nein.

Wie lange noch, bis wir da sind? Wer Kinder hat, kennt die Frage. Und das ohnmächtige Gefühl, dass im Stau eben nur Abwarten hilft. Und der Stau bewegt sich mal wieder keinen Millimeter…

An den Börsen staut es. Die Reise der Anleger geht zurück zu einer echten Konjunktur, die weder von einer Notenbank (kreditfinanziert) noch von staatlichen postcovidialen Maßnahmenpaketen künstlich erzeugt wird. Wie schon bei vielen anderen Konjunkturwechseln zuvor gibt es auch für diesen keinen genauen Fahrplan. Keine Wegpunkte, die einem sagen, in soundsovielen Wochen läuft es wieder wie gewohnt. Im Moment staut und ruckelt es noch.

Die Zahlen sehen derzeit gut aus. Doch gesamtwirtschaftlich betrachtet sieht man die Abkühlung der Wirtschaft. Spürt man sie vorerst nur im Immobiliensektor durch einen de facto Stopp der Hypothekarfinanzierungen, macht sich das auch im Konsumsektor schon bald bemerkbar. Die Lücke zwischen „Wieviel gebe ich aus“ und „Wieviel habe ich im Einkaufswagen“ wird vorerst noch mit Erspartem aufgefüllt. Doch die Produktionskapazitäten zeigen klar, dass der Warenoutput auf geringerem Niveau stagniert.

Seien wir uns also dessen bewusst, dass die Reise zurück zu einer echten Konjunktur noch ein Weilchen dauert.

Asien

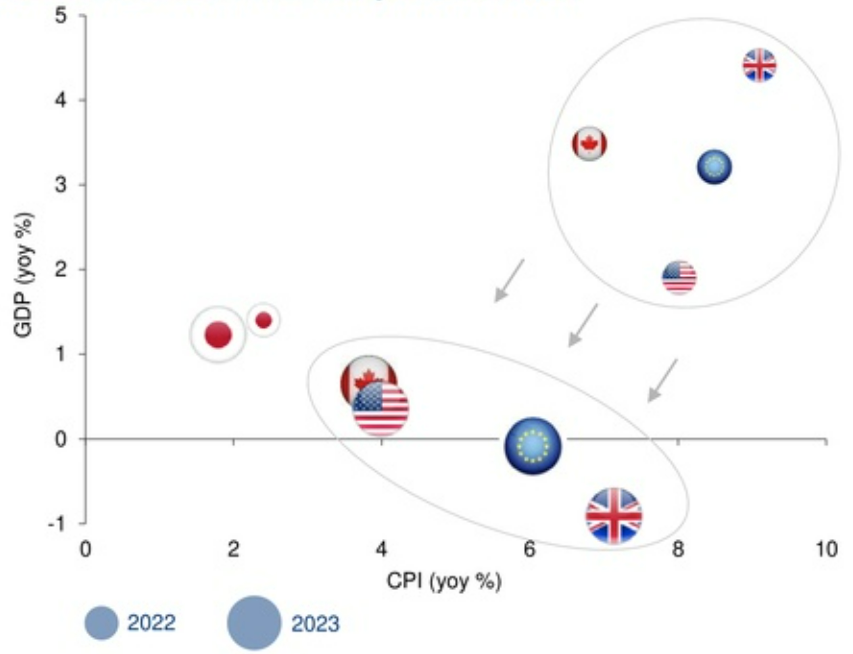

Asien hat erfreuliche Wirtschaftsdaten berichtet. Japan und China haben mit sehr optimistischen Einkaufsmanagerindizes überrascht.

Europa

Die Handelswoche war durchaus volatil und konnte am Freitag mit sattem Grün zu einem positiven Abschluss finden. Hauptgrund war die deutlich verbesserte Handelsbilanz auf Monatsbasis. EU-weit sank der Erzeugerpreisindex stärker als erwartet, was zusätzliche Entlastung für die europäische Wirtschaft bringen sollte.

USA

Die Woche hat zunächst mit einem weniger freundlichen Einkaufsmanagerindex begonnen und einem überraschend stark gesunkenen Produktionsindex. Doch die Geschäftsaktivitäten im Dienstleistungssektor stiegen deutlich an und konnten auch jenseits des großen Teichs für einen freundlichen Freitag sorgen.

Was die neue Woche bringt

Die neue Woche bringt volkswirtschaftliche Daten, die die tatsächliche Lage der Industrie und des Dienstleistungssektors zeigen werden. Einige Zahlen werden ernüchtern, viele jedoch Stärke vermitteln.

Die chinesische Handelsbilanz ist am Dienstag eines der besonders wichtigen Datenereignisse. Gekoppelt sind diese Daten mit den Export- und Importraten, die einen deutlichen Rückgang zeigen werden. Die entsprechenden Werte Japans folgen am Mittwoch – auch dort wird ein Rückgang erwartet. Den Wochenabschluss bestimmt die BoJ (Bank of Japan) mit ihrem Zinsentscheid und der Begleitrede des Noch-Notenbankchefs.

Die Einzelhandelsumsätze (monetär) in Europa sind im letzten Monat wieder leicht gestiegen. Diese Entwicklung wird vor allem für den DAX wichtig sein. Entsprechend wird auch die Industrieproduktion zulegen und die Jänner-Reduktion zum Teil wieder aufholen. Am Freitag sind die deutschen Inflationsdaten besonders wichtig.

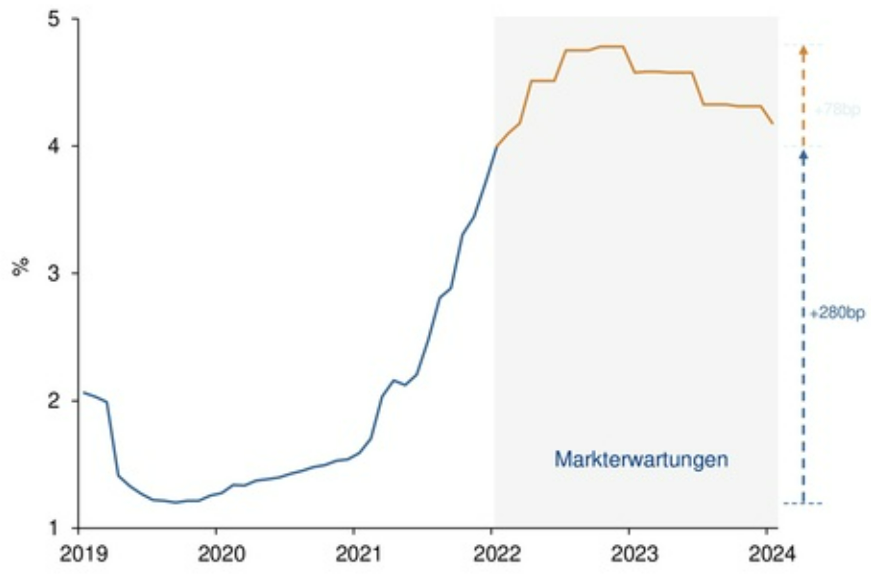

Die Waren- und die Handelsbilanz der USA (beide negativ) werden am Mittwoch veröffentlicht – unmittelbar vor der Rede von Fed-Chef Powell. Dieser wird mit Spannung entgegengesehen – zuletzt wurden die Erwartungen, wie weit die Fed erhöhen wolle, nochmals angehoben. Die Arbeitsmarkt- und Lohndaten werden am Freitag erneut die Märkte bewegen.

So richtig für Volatilität wird vor allem die Rede von Powell sorgen. Denn die Fed ist mit ihrer Politik auch Taktgeber für die US-Wirtschaft. Die Angst vor einer Übersteuerung ist nach den versöhnlichen Worten in seiner letzten Rede gesunken – doch ein deutlich weiter greifendes Erhöhen der Leitzinsen könnte diese Ängste wieder schüren.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Allianz Global Investors

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.