Homo Emoticus.

Die Angst ist da. Die Angst, dass die Party vorbei ist. Die Angst, dass (um einen YouTuber zu zitieren) das Börsen-Armageddon hereinbricht. Das Problem mit Emotionen in der Geldanlage ist, dass man unbewusst nach Nachrichten sucht, die die stärkste eigene Emotion bestätigen. Die Aufmerksamkeit der Leser ist selektiv – das Suchverhalten dadurch auch. Das Ergebnis ist behavioural finance.

Gehen wir eine Woche zurück. Der unerwartete Zinsanstieg der BoJ (die nächsten Zinsschritte wurden nun deutlich besser kommuniziert und bereits angekündigt) zwang zahlreiche Hedges, die sich billig im JPY refinanziert hatten, ihre Margins zu callen und die Optionen glattzustellen. Also die Sicherheiten, die bei den Absicherungsgeschäften hinterlegt waren, aufzulösen. Der Selloff am japanischen Markt war einer der stärksten der letzten Jahre. Nur, wer bereit war, dem Ursprung dieses Selloffs nachzugehen, fand die nüchterne Marktmitteilung.

Zahlreiche Medien fanden sie nicht. Noch weniger die YouTuber. Im Gegenteil! Und das zeigten die Headlines: Was wäre noch schlimmer als das ferne Japan? Eine US-Rezession! Die Angst davor schlummert latent seit Langem im Markt. Und die Sahm-Rule liefert auch einen Peak. Fakten vor Furcht! Aber welche Fakten beachten? Und sich dann gegen den vermeintlich ganzen Markt stellen? Und gegen die Headlines? Auch diese Angst ist relevant: Die Angst, sich zu irren und dafür einen hohen Preis zu zahlen.

Die letzten beiden Wochen haben eindrucksvoll gezeigt, dass nüchternes Investmentverhalten in all den Ratgebern unheimlich toll, leicht und einfach simpel klingt. Doch die Realität zeigt, dass man emotional handelt. Daher freut man sich auch, dass man sich mit der US-Rezession geirrt hat. Man freut sich über den Rebounce der Märkte. Man ist Homo Emoticus.

Das war die vergangene Woche

Asien

Nach dem Selloff am japanischen Markt (-12,3% des Nikkei 225) kehrten die Kurse rasch wieder zur ursprünglichen Bewertung zurück. Aus dem nachfolgenden Sitzungsprotokoll der BoJ wurden weitere restriktive Maßnahmen – darunter weitere moderate Zinsschritte – angekündigt. Der PMI des chinesischen Dienstleistungssektors stieg deutlich auf 52,1. Die Handelsbilanz Chinas verfehlte hingegen die Erwartungen (die Exporte stiegen ggü. Vorjahr um 7% ggü. 8,6% im Vormonat), was vom Markt in Anbetracht der chinesischen Überproduktion positiv aufgenommen wurde. Wichtig war der Anstieg von Chinas VPI auf 0,5% als Signal für steigenden Konsum.

Europa

Der PMI gesamt für Deutschland stieg auf 49,1 Zähler, jener für die EU auf 50,2. Der Sorge um eine Übersteuerung durch die Notenbanken geschuldet war das gesunkene Investorenvertrauen (von -7,3 auf -13,9 Zähler). Enttäuscht haben die Werkaufträge in Deutschland (-11,8% ggü. Vorjahr). EU-weit sanken die Einzelhandelsumsätze ggü. Vormonat um -0,3%. Die Handelsbilanz Deutschlands verfehlte mit 22,4 MrdEUR die Erwartungen (23,5 MrdEUR). Die versöhnlichen Unternehmensberichte relativierten die makroökonomischen Sorgen und sorgten für eine positive Handelswoche.

USA

Der PMI gesamt sank leicht von 55,0 auf 54,3. Die ISM-Indizes (neutral jeweils 50 Zähler) zeigten gestiegenes Auftragswachstum im Dienstleistungssektor (von 47,3 auf 52,4), dort ebenso das Preisniveau (56,3 auf 57,0) und der Beschäftigungsindex (von 46,1 auf 51,1). Die Geschäftsbedingungen im nicht-verarbeitenden Gewerbe stiegen daher von 48,8 auf 51,4. Die wieder etwas freundlicheren Arbeitsmarktdaten dämpften die Rezessionsängste endgültig.

Was die neue Woche bringt

Japans Wirtschafts- und Chinas Konsumdaten festigen die asiatischen Märkte, starkes Augenmerk wird in Europa auf die Makrodaten aus GB gelegt. Die wichtigsten Daten kommen jedoch aus den USA: Erwartet wird eine sinkende Inflation.

Asien

Japans BIP wächst wieder. Erwartet werden 0,5% für das Q2 und ein annualisiertes BIP von +2,1% bei sinkendem Inflationsdruck (BIP-Deflator sinkt von 3,4% auf 2,6%). Der japanische VPI wird am Freitag veröffentlicht (zuletzt lag die Kernrate bei 2,2%). Chinas Einzelhandelsumsätze steigen weiter (nun 2,6% ggü. Vorjahr) bei konstanter Industrieleistung. Erwartet wird, dass die PBoC die Leitzinsen bei 3,35% belässt. Relevant ist auch das Sitzungsprotokoll der RBA (Reserve Bank of Australia), das zwei Wochen nach einer Zinsentscheidung (unverändert bei 4,35%) veröffentlicht wird.

Europa

Die ZEW Konjunkturerwartung für Deutschland und die EU sinkt auf 30,6 bzw. auf 35,4 (neutral = 0). Wichtiger sind die Daten aus GB am Mittwoch: Der Erzeugerpreisindex (EPI) steigt geringfügig um 0,2% ggü. Vormonat, die Einzelhandelspreise steigen auf 3,3% (bei einem Lohnwachstum von 4,6%). Die Kerninflation sinkt von 3,5% auf 3,4%. Die Einzelhandelsumsätze steigen um 0,8% ggü. Vormonat. Das BIP steigt jedoch nur um 0,1% ggü. Vormonat. Am Freitag werden auch die Konsumdaten für Deutschland veröffentlicht (zuletzt -0,6% ggü. Vorjahr).

USA

Der Erzeugerpreisindex bleibt mit +0,1% ggü. Vormonat stabil. Sehr wichtig sind die erwarteten Inflationsdaten: VPI nun 2,9% bei ebenfalls gesunkener Kerninflation von 3,2%. Die fünfjährige Inflationserwartung könnte damit wieder unter 3,0% sinken. Der Konsum steigt moderat um 0,3% ggü. Vormonat, die Arbeitslosenrate bleibt mit 4,3% unverändert. Der Philly Fed Herstellungsindex geht auf 7,0 Zähler zurück, bleibt damit aber im positiven Bereich. Das Verbrauchervertrauen bleibt mit 66,7 stabil.

Fazit

Facts and fear bestimmten das Börsengeschehen der vergangenen Woche. Die Makrodaten der großen Wirtschaftsräume festigen nun in der kommenden die Erwartung eines moderaten Wirtschaftswachstums.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

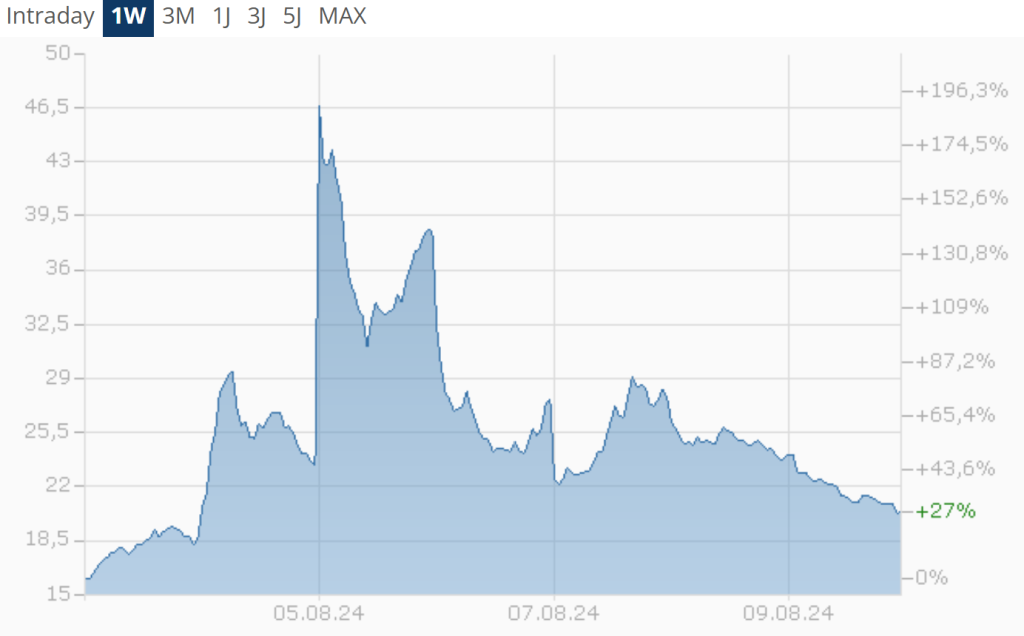

Quellen: finanzen.net VIX (S&P 500); VSTOXX (EuroSTOXX 600)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.