Key-Infos aus Jackson Hole

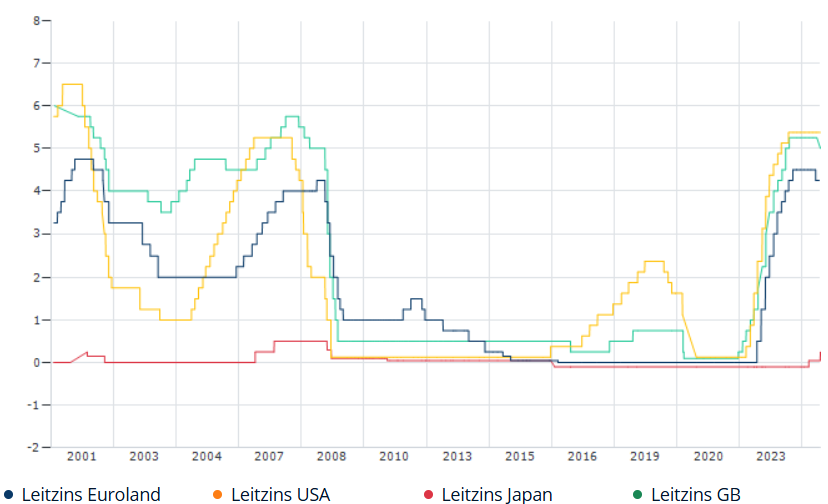

Beim Jackson Hole Economic Policy Symposium in Montana wurden die erwarteten Aussagen getätigt: Die Fed senkt die Zinsen und beginnt ihren Zinszyklus im September. Nicht nur die Märkte waren erleichtert, auch der USD wurde gegenüber dem EUR und dem JPY „leichter“. Nach dem Schreck aus Japan nun das nächste Problem am Horizont? Natürlich nicht. Die Bewegung ist normal und wurde von Keynes in seiner Zinsparitäten-Theorie beschrieben. Damit bleibt, aus den Reden des Forums einen groben Fahrplan der Notenbanken abzuleiten.

Powell führt in seiner Rede den Inflationsanstieg zu einem großen Teil auf ein außergewöhnliches Zusammentreffen von überhitzter und vorübergehend verzerrter Nachfrage und einem eingeschränkten Angebot zurück. Während sich die Wirtschaftsmodelle in ihren Ansätzen und bis zu einem gewissen Grad auch in ihren Schlussfolgerungen unterscheiden, scheint sich ein Konsens abzuzeichnen, der den größten Teil des Inflationsanstiegs auf diese Kollision zurückführt. Alles in allem haben die Heilung pandemischer Verzerrungen, die Bemühungen der Fed um eine gemäßigte Gesamtnachfrage und die Verankerung der Erwartungen zusammengewirkt, um die Inflation auf einen Weg zu bringen, der zunehmend als nachhaltiger Weg zum 2-Prozent-Ziel erscheint.

Eine Desinflation bei gleichzeitiger Wahrung der Stärke des Arbeitsmarktes ist nur mit verankerten Inflationserwartungen möglich, die das Vertrauen der Öffentlichkeit widerspiegeln, dass die Zentralbank im Laufe der Zeit eine Inflation von 2 Prozent erreichen wird. Dieses Vertrauen wurde über Jahrzehnte aufgebaut und durch die Maßnahmen der Notenbanken gestärkt.

Die US-Notenbank hat zwei klare Ziele: Inflation um die 2% (Preisstabilität) und Vollbeschäftigung (Arbeitslosigkeit <5%). Die EZB hingegen konzentriert sich nur auf die Inflationsrate, was eine geringfügig andere Geldpolitik bedingt. Nun muss man sich, so die Notenbanker, darauf konzentrieren, Lehren aus den letzten 5 Jahren zu ziehen und sie flexibel auf die aktuellen Herausforderungen anzuwenden.

Das war die vergangene Woche

Asien

Die Kerninflation in der Metropolregion Tokio stieg unerwartet auf 2,4%, ebenso die Arbeitslosenquote (nun bei 2,7%). Die Einzelhandelsumsätze stiegen ggü. dem Vormonat um nur 0,2%. Der weiter ggü. dem USD gestiegene JPY drückte kurzzeitig die Stimmung des Nikkei, das wurde aber letztlich durch die erwartete Konjunkturfestigung in den USA wettgemacht.

Europa

Deutschlands Geschäftsklimaindex blieb mit 86,6 Zählern weiterhin unter den neutralen 100. Sowohl die Beurteilung der aktuellen Lage (86,5) als auch die Geschäftsaussichten (86,6) blieben leicht unter den Vormonatswerten. Das im Q2 um -0,1% gesunkene BIP erklärte dieses Stimmungsbild. Dennoch konnten die DAX-Unternehmen überzeugen. Der HVPI für Deutschland sank auf 2,0% (Österreich 2,4%). Die EU-Kerninflation sank auf 2,8%, ebenso die Arbeitslosenrate (nun 6,4%).

USA

Der Markt preiste die am 18.9. erwartete Zinssenkung um 25 bps (Prozentpunkte) ein – der USD fiel dadurch ggü. dem EUR auf 1,11. Der Markt reagierte erst mit Veröffentlichung des US-BIPs (annualisiert von 2,8% auf 3,0% gestiegen) positiv und konnte, unterstützt durch die Konsumdaten (unverändert ggü. Vormonat), die Kurse solide ausbauen. Enttäuscht haben die Anleger auf die Quartalszahlen von NVIDIA reagiert – hier wurde ein deutlicheres Gewinnwachstum erwartet. Der Kursabschlag sprang diesmal jedoch nicht wie zuletzt auf den gesamten Tech-Sektor über.

Was die neue Woche bringt

Die Makrodaten festigen sich, zeigen aber ein fortgesetztes Stimmungstief bei Deutschlands produzierendem Gewerbe. Im Nachklang zum Jackson Hole Symposium wird den Inflationsdaten aus Europa und den Arbeitsmarktdaten aus den USA besonderer Wert beigemessen. Der Tech-Sektor bleibt nach den NVIDIA-Daten von vergangener Woche volatil.

Asien

Der Caixin Einkaufsmanagerindex für den Produktionssektor bleibt mit 49,5 Zählern defensiv neutral, liegt aber im Dienstleistungssektor mit 52,3 leicht über dem Vormonatswert. Die Handelseinschränkungen Chinas mit den USA bzw. zunehmend auch mit der EU machen sich in dieser Kennzahl bemerkbar. Japans Durchschnittslöhne steigen um 3,1% ggü. Vorjahr.

Europa

Der Einkaufsmanagerindex in Deutschland liegt im verarbeitenden Gewerbe mit 42,1 Zählern (neutral = 50) im kontraktiven Bereich. Der Gesamtindex bleibt mit 48,5 auf Vormonatsniveau, ebenso der PMI für den Dienstleistungssektor (51,2). Die Werkaufträge sind ggü. Vormonat um -1,5% gesunken. Die Handelsbilanz wird mit 21,0 Mrd.EUR über jener vom Vormonat (20,4 Mrd.EUR) erwartet. Das BIP in der Euro-Zone liegt 0,6% über Vorjahr.

USA

Die Menge der offenen Stellen geht geringfügig zurück – die Beschäftigungsquote steigt. Damit sinkt die US-Arbeitslosigkeit auf 4,2%. Die vom ISM (Institute for Supply Management) erhobenen Geschäftsbedingungen liegen sowohl im verarbeitenden (51,4 Zähler) als auch im nicht-verarbeitenden Gewerbe (52,4) über der neutralen Linie. Der Preisindikator im Dienstleistungssektor liegt mit 57,0 Zählern sogar im expansiven Bereich.

Fazit

Die Märkte festigen sich und stellen sich auf den US-Zinszyklus ein. Aufgrund der US-Arbeitsmarktdaten könnte ein größerer erster Schritt erwartet werden (derzeit liegt die Wahrscheinlichkeit hierfür bei nur 27,3%). Je näher der 18.9. aber kommt, umso mehr wird die Zinserwartung die Vola treiben – und das EUR/USD-Verhältnis.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Quellen: Jackson Hole Economic Polidy Symposium 2024; finanzen.net

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.