Market Views, 16 Sep 2022

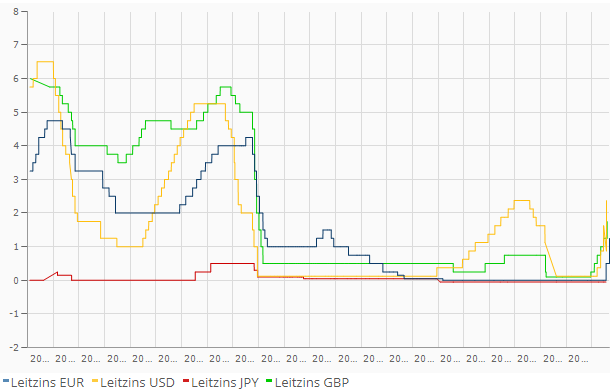

Mehr Wirtschaft, mehr Leitzins

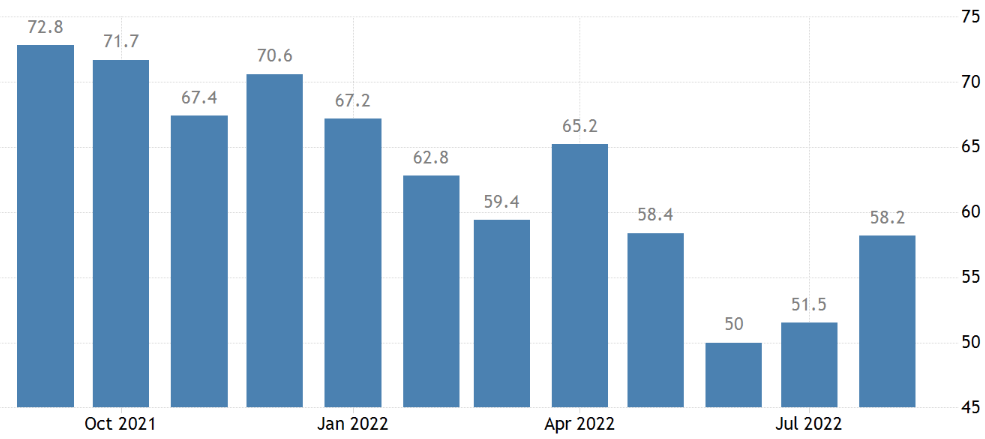

Diese Woche gab es von vielem mehr. Allem voran an Überraschungen. Überraschend war, dass die US-Inflation nicht ganz so stark gesunken ist wie erwartet. Der Grund liegt in den Preissteigerungen der raffinierten Produkte – dort steckt die Marge. Trotz mehr Leitzins, der eigentlich das Tempo aus der Wirtschaft nehmen sollte, ist die US-Arbeitslosigkeit weiter gesunken und damit der Lohndruck weiter gestiegen. Wenig überraschend also, dass sich so langsam, aber sicher die gestiegenen Lohnkosten in Form von teureren Preisen wiederfinden. Es hat sich also die Kerninflation erhöht (im Fachsprech: Die Inflation verfestigt sich). Spannenderweise (deswegen erneut das Verbrauchervertrauen als Grafik) sind die Konsumenten heute zukunftssicherer als noch in den letzten Monaten. Doch mehr Wirtschaft bedeutet, dass die Fed nun noch mehr noch schneller tun muss. Also noch mehr Leitzins.

Auf der politischen Bühne versuchen Putin und Xi einen Gegenpol zum US-dominierten Wirtschaftsmodell aufzubauen. Das ist für beide eine sehr heikle Angelegenheit, die auch uns in Europa bzw. in den USA noch viele Jahre beschäftigen wird. Russland bietet Rohstoffe und China Zugang zu Hochtechnologie. Die aktuelle Außenhandelsbilanz Chinas spricht hier eine sehr klare Sprache, wo Pekings Interessen liegen: Russland ist mit 2% in der Exportbilanz vertreten, die USA und Europa jedoch im hoch zweistelligen Bereich. China will Abhängigkeiten schaffen und die Rohstoffe Russlands bieten derzeit eine wunderbare Gelegenheit.

USA

Die Stimmung ist angesichts der Wirtschaftsdaten gut. Und doch dominiert die Angst vor einem allzu großen Zinsschritt der Fed. Denn die Notenbank hat mit den Auswirkungen eines konjunkturellen Überstimulus der US-Wirtschaft zu kämpfen. 2020 und 21 wurden im Zuge der Covid-Pandemie 25% des BIP aus 2020 (!) in den US-Markt gepumpt. Damit wurde Covid zu einer der kürzesten Krisen in der Geschichte geschrumpft. Aber es hat auch zu einer Inflation geführt, die wir zuletzt in dieser Höhe in den 1990ern gesehen haben.

Asien

Chinas Notenbank PBoC (People’s Bank of China) hat die Leitzinsen erneut gesenkt. Angesichts der erstarkenden Daten zur Produktionssteigerung und gestiegenen Einzelhandelsumsätzen eine weitere Maßnahme, dieses Momentum zu unterstützen. Diesem Plus liegt eine robuste Binnennachfrage zugrunde – ersichtlich in der sonst eher mäßig ausgefallenen Außenhandelsbilanz Chinas. Denn die anhaltend hohe Inflation in den Exportmärkten Asiens dämpft die Börsenkurse erheblich.

Japan hingegen hat wenig stimulieren müssen – die Wirtschaft weist keinen erkennbaren Lohn-Preis-Druck auf. Entsprechend wenig Bedarf hat die Bank of Japan, hier lenkend einzugreifen. Lediglich die Währung muss hinsichtlich des wichtigsten Exportmarkts, den USA, im Blick gehalten werden.

Europa

Der deutliche Anstieg der Lohnkosten in der EU hat Mitte der Woche für erheblichen Wirbel gesorgt. Eine stabil gebliebene Kernrate (4,30%) hat jedoch geholfen, die Märkte auf rotem Niveau zu stabilisieren und zwar rot, aber nicht weiter fallend, ins Wochenende zu schicken.

Die Energiepreisdebatte und die Folgen des de facto Gasstopps Russlands für Europa wurden breit und zunehmend düster in den Medien gezeichnet. Dennoch zeigen die Sparmaßnahmen bereits Wirkung. Wenngleich geringere Produktion von vielen Unternehmen als Sparmaßnahme verkauft wird – klingt einfach besser … Die sinkende Nachfrage hat derzeit aber weniger mit Öl oder Inflation zu tun als mit den weiterhin bestehenden Lieferkettenproblemen. Diese sind dank des Ukraine-Kriegs weitgehend aus dem Blickfeld geraten, aber natürlich (noch länger) spürbar.

Was die neue Woche bringt

Kommende Woche stehen die Zinsentscheidungen der Fed und der BoE (Bank of England) an. In beiden Fällen ist mit einer Erhöhung zu rechnen – in den USA plus 75 bp auf 3,25% und in GB plus 50 bp auf 2,25%. Der US-Immobilienmarkt sollte ebenfalls leicht fallend sein, was auf die (langsame) Wirksamkeit der Notenbankpolitik schließen lässt. Die US-Arbeitsmarktdaten und der Einkaufsmanagerindex (Stimmung der Unternehmen) für die USA, die EU, Deutschland, Frankreich und Großbritannien bilden den Abschluss.

Mehr Wirtschaft in den letzten Monaten zwingt also die Notenbanken zu mehr Leitzins. Kommende Woche werden wir sehen, wie stabil die Wirtschaft der westlichen Industriestaaten wirklich ist und wie entschlossen die Notenbanken sind, die Inflation schnell zu senken. Die kommende Woche wird hinsichtlich Volatilität jedenfalls sehr fordernd für alle Anlegerinnen und Anleger.

Autor: Alexander Putz

Quelle Grafiken: University of Michigan, finanzen.net

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.