Market Views, 9 Sep 2022

Die Inflation sollte sinken – sind wir schon über den Berg?

Vergangene Woche erlebten wir genau den mutigen Schritt der EZB, den sich so viele so lange so sehnlich gewünscht haben. Die Begleitworte der europäischen Notenbankchefin Lagarde musste der Markt dennoch zunächst verdauen. Sie waren (nach Jackson Hole nicht überraschend) klar und mahnend. 2023 ist eine Rezession in Europa denkbar. Zugunsten einer sinkenden Inflation aber das kleinere Übel. Der Markt hat natürlich darauf reagiert und dem September, der für seine Volatilität verschrien ist, alle Ehre gemacht. Letztlich endete der Tag aber doch noch versöhnlich.

In der kommenden Woche folgen Schlüsselkennzahlen. Und diese sind eine erste Nagelprobe für die Notenbankstrategie. Die Inflation in den USA wird sinken. Der Grund liegt in sinkenden US-Benzinpreisen, einem vergleichsweise niedrigen Lohnniveauanstieg und einem teuren US-Dollar, der die Importe billiger macht. Aber genügt das schon, um die Kernrate zu senken? Ist präventive Euphorie angesagt oder doch der Trauerflor? Denn bei all der westlichen Betrachtung sollte man Asien nicht außer Acht lassen.

USA

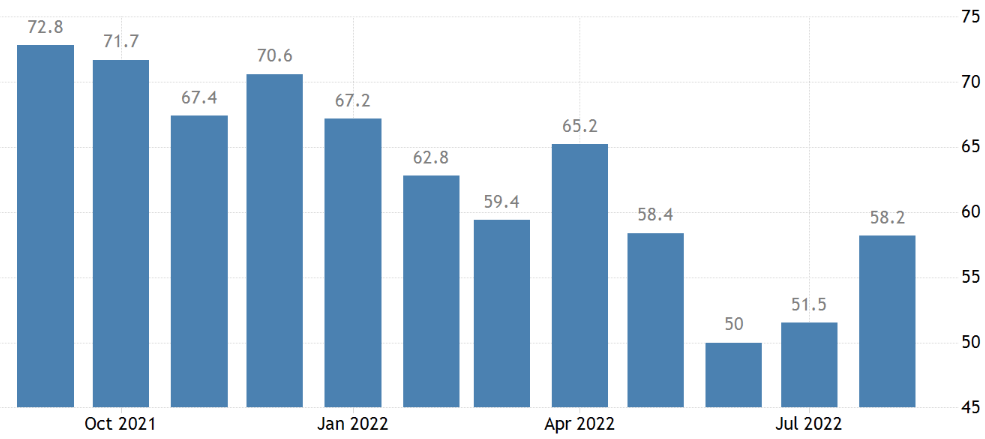

Die Stimmung der Einkaufsmanager (PMI) ist schlecht. Dennoch hilft der hohe USD gesamtvolkswirtschaftlich über eine verhagelte Handelsbilanz hinweg – diese fällt deutlich besser aus als erwartet. Das sorgt für Erleichterung und hilft den US-Börsen wieder in die grüne Zone. Auch die Arbeitsmarktdaten unterstützen am Donnerstag. Und, man glaubt es kaum, vergleichsweise versöhnliche Worte von Powell, dem US-Notenbankchef. Das lässt für die kommende Woche, wenn die Inflationsdaten für August veröffentlicht werden, hoffen. Dennoch – die Inflation wird hoch bleiben und der Zinskurs der Fed weiterhin aggressiv. Dämpfer sind also vorprogrammiert.

Asien

China hat mit Wirtschaftswachstum im August für einen sehr erfreulichen Start ins asiatische Wochenende gesorgt. Ganz so gesichert war der Erfolg nicht, wie der Hangseng gezeigt hat. Die sinkende Exportrate (11,8% Steigerung statt erwarteter 15,7%) war schon ein Dämpfer. Die Importe stagnieren bei +0,3% (zuvor +2,3%) – stark bedingt durch die sehr günstigen Rohstoffpreise aus Russland. Das führt zu einer nach wie vor positiven Handelsbilanz. Die Inflationsrate Chinas im August ist mit -0,1% deflationär. Das ist ein wichtiges Signal für die PBoC (People’s Bank of China) und die Wirtschaftspolitik, hier rasch und hart gegenzusteuern.

Japan und China haben die positive Grundstimmung der Einkaufsmanager gemeinsam. Das spiegelt sich in der vergangenen Woche allerdings nur in der gestiegenen gesamtwirtschaftlichen Aktivität wider. Und am Donnerstag dann auch im besser als erwarteten BIP. Japans Wirtschaft wächst. Das sorgt für Zuversicht, die nicht allein auf China ausgerichtet ist.

Europa

Rule, Britannia. Großbritannien ist in Trauer und blickt mit leichter Skepsis auf den „ewigen Thronfolger“ Charles III. In diesem Kontext werden kommende Woche die britischen Wirtschaftsdaten veröffentlicht. Und diese sind nicht die besten. Unter üblichen Bedingungen ist das Stimmungsbild der Inselbewohner resilient, war doch die Führung des Landes schon immer da. Nun sind mit Truss und Charles III. beide Führungsrollen neu vergeben worden. Ohne Queen Elizabeth II. könnte langfristig der Commonwealth (derzeit 52 Mitgliedsstaaten) endgültig auseinanderbrechen. Einige dieser Staaten denken schon länger darüber nach, ihre Verbindungen zum Vereinigten Königreich zu lösen. Realwirtschaftlich hat das jedoch kaum Folgen.

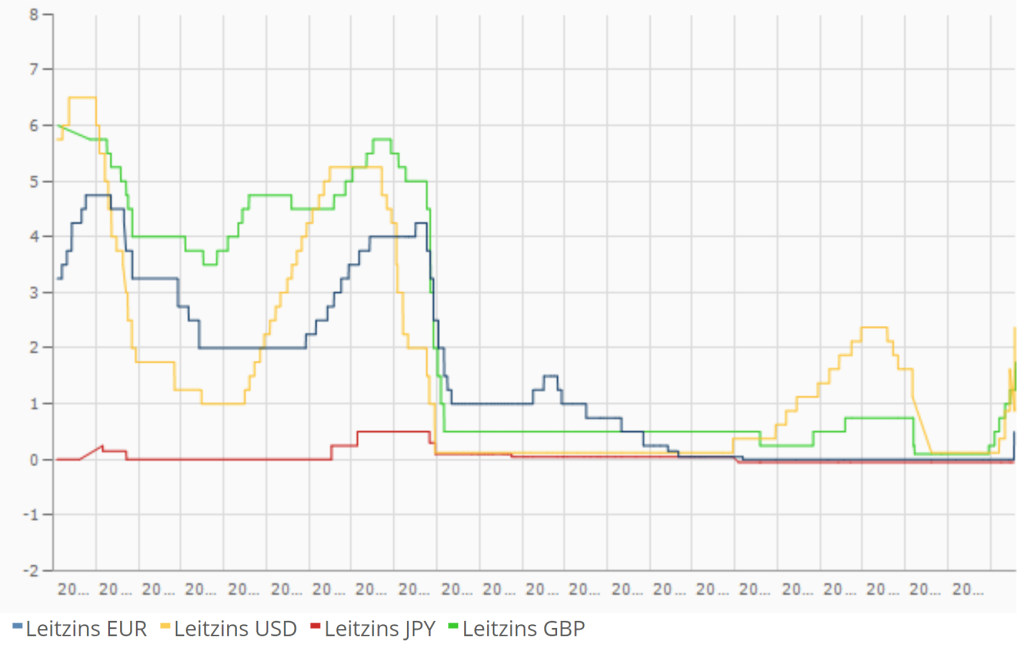

Die EZB hat den nach Jackson Hole erwarteten substanziellen Zinsschritt gewagt und den Leitzins um 75 Bp (Basispunkte = 1/100 Prozentpunkte) auf 1,25% angehoben. Denn anders als in den USA ist die Inflation in Europa energiepreis- und nicht konsumgetrieben. Mit einer zu raschen und zu starken Verteuerung der Kredite steigt die Gefahr, die europäische Wirtschaft abzuwürgen. Die EZB muss hier also jede einzelne Maßnahme genau in ihren Folgen abwägen. Die Einzelhandelsumsätze und die BIP-Entwicklung waren zuletzt besser als erwartet – mutig zu sein, fällt also ein bisschen leichter.

Was die neue Woche bringt

Die US-Inflation im August wird am Dienstag veröffentlicht (einen Hinweis haben wird am 9.9. bereits von Powell bekommen). Erwartet wird ein um 0,1% gesunkener Wert aufgrund der billigeren Benzinpreise. Allerdings dürfte sich ein Teil der hohen Gesamtinflation auch in der Kernrate mit +0,3% verfestigen. Saisonal bedingte Effekte könnten darüber hinaus die Inflationswerte erneut beschleunigen. Im weiteren Wochenverlauf folgen in den USA noch die Produzentenpreise, die Einzelhandelsumsätze, das Verbrauchervertrauen und die Inflationsprognose.

In Europa steht kommende Woche der Union Jack im Fokus. Die UK-Wirtschaftsdaten sind nicht rosig und so wird die BoE (Bank of England) wohl an der Zinserhöhung von mindestens 50 Bp festhalten – allerdings aufgrund der Staatstrauer erst eine Woche später. Die EU-Daten zu Konjunkturerwartung, Industrieproduktion und Handelsbilanz bereiten uns stimmungstechnisch auf die am Freitag veröffentlichten Inflationsdaten vor. Ein guter Indikator dafür wird am Donnerstag die Entwicklung der Lohnkosten sein, die sich dann auch in der Kerninflation wiederfinden werden.

Japan und Australien veröffentlichen zahlreiche Daten. Sie liefern jedoch nur wenig Impulse für die Pazifikregion. Ähnliches gilt für Australien. Das Neukreditvolumen ist normalerweise keine sonderlich spannende Kennzahl für China – im aktuellen Kontext jedoch ein Indikator, wie man die Konsum- und damit die Binnenwirtschaftsentwicklung interpretieren kann. Erwartet wird ein niedrig negativer Wert, der ein umso aktiveres Gegensteuern von politischer Seite notwendig macht. Und das ist geplant. Erste Auswirkungen werden am Freitag sichtbar werden, wenn die Einzelhandelsumsätze und die Industrieproduktion Chinas veröffentlicht werden.

Kommende Woche werden also die Inflationsdaten der USA die Richtung vorgeben. Europa wird einiges zu verdauen haben und auf Asien können wir mit einem guten Grundgefühl blicken. Letztlich werden die Stimmungsdaten ausschlaggebend sein, wie stark der Markt auf harte Fakten reagiert und diese im künftigen Verlauf einschätzt. Für Powell und Lagarde ist es eine Nagelprobe: Sinkt die Inflation schneller, als sich Teile in der Kernrate verfestigen?

Autor: Alexander Putz

Quelle Grafiken: University of Michigan, finanzen.net

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.