Market Views, 12 Aug 2022

Warum wir eine Rezession haben, die so eigentlich gar keine ist

Vollbeschäftigung und doch sinkt das BIP (Brutto Inlands Produkt = volkswirtschaftliche Wirtschaftsleistung eines Staates). Ein Paradoxon? Keineswegs! Der Grund liegt in der Berechnungslogik, die die Wirtschaftsleistung um die Inflationsrate bereinigt. Tatsächlich brummt der Laden also. Die Zeit der hohen Gewinnmargen in der Zeit während des Post-Covid-Shopping-Hungers ist aber vorbei. Es beginnt nun der Kampf der Unternehmen um die Kunden. Da haben die Großen meist die Nase vorn. Die Umsätze sollen steigen, auch, wenn man pro Produkt weniger Gewinn einpreist. Es wird also billiger für uns. Und die Wirtschaft kommt somit langsam wieder ins Lot.

USA

Die Inflationsrate ist gesunken. Endlich ist man über den Inflationsberg. Die Erleichterung hat sich durch alle Branchen gezogen. Und ganz besonders hat sich der Tech-Sektor an der NASDAQ gefreut! Traditionell sind Technologieunternehmen stark fremdfinanziert – also zinsabhängig. Die Äußerungen der US-Notenbank Fed, die Leitzinsen zwar weiter stark anzuheben, aber doch etwas Tempo rauszunehmen, waren ausschlaggebend.

Beeindruckt haben diese Woche die Arbeitsmarktdaten. Denn die Beschäftigung wuchs weit über den Erwartungen um über eine halbe Million (erwartet war die Hälfte). Damit liegt die Arbeitslosenquote mit 3,5% auf Vor-Covid-Niveau. Besonders viele Stellen wurden im Gastgewerbe und Freizeitsektor geschaffen. Die Stundenlöhne stiegen im Schnitt um 0,5% gegenüber Juni – womit sich die Inflation nicht in voller Höhe im Lohnniveau verfestigt. Einzig die Erwerbsquote ist geringfügig um 0,1% auf 61,5% gesunken, was aber eher mit der demografischen Kurve zu tun hat.

Die Unternehmensdaten waren durchwegs im erwarteten Bereich: Umsatzrückgänge im Vergleich zu 2021, höhere Gewinne aufgrund besserer Margen und Covid-bedingter Kosteneffekte (Stichwort „Homeoffice“). Hinzu kommt steigendes Konsumentenvertrauen („es wird wieder besser“), was auch die Geldbeutel öffnet. Diese Woche standen die US-Börsen also ganz im Zeichen der Erleichterung der Anleger.

Asien

Der Besuch von Pelosi hat China als Grund gedient, weiteren Druck gegenüber Taiwan auf- und auszubauen. Die Wirtschaftssanktionen wurden weiter verschärft und das Militärmanöver, entgegen der Ankündigungen letzter Woche, über den Sonntag hinaus verlängert. Ein militärisches Zähnefletschen auf beiden Seiten der Straße von Taiwan war die Folge und nervöse Märkte. Marktkonsens ist derzeit, dass ein Militärschlag Chinas nicht innerhalb der nächsten zwei Jahre zu erwarten ist. Das lässt sich auch aus der aktualisierten Taiwan-Doktrin Chinas herauslesen. Darin liest man, dass militärische Mittel nur der letzte Ausweg sind.

Ab Mittwoch haben die positiven US-Inflationsdaten und die militärische Entspannung für einen Kurssprung an Asiens Börsen gesorgt. Diesen hat Japans Nikkei am Freitag feiertagsbedingt nachgeholt. Belastend bleiben die (auf niedrigem Niveau) steigenden Inflationswerte in China und Japan.

Europa

Der Gassparplan ist in Kraft getreten und erste Erfolgsmeldungen (Speicherstand in Deutschland ist auf Zielkurs) unterstützen. Auch die Halbjahresdaten der meisten Unternehmen waren im erwarteten Bereich oder leicht besser. Die europäische Wirtschaft konnte sich bislang trotz der anhaltenden Marktrisiken aus dem Ukraine-Krieg beweisen. Die deutsche Inflation bleibt erwartungsgemäß bei 8,5% und die EZB bestätigt den langsamen Kurs ihrer Zinspolitik. Das sorgt für einen steigenden Euro, sodass wir die Woche mit 1,03 USD/EUR schließen.

Was die neue Woche bringt

Die kommende Woche wird wahrscheinlich neutral verlaufen, mit geringen Schwankungen. Die meisten Impulse kommen zum Wochenauftakt aus Asien. Weitere Detaildaten erlauben uns einen tieferen Einblick in die jeweilige volkswirtschaftliche Lage – insbesondere für China (Makro-Wachstumsdaten) wird es gleich am Montag spannend. Der Markt geht von einer weiterlaufenden Wachstumsdynamik aus. Die einzige Bremse für China ist demnach wohl China selbst, wenn es nicht von seiner strikten Null-Covid-Politik abkehrt. Und der Feldversuch dazu läuft derzeit ja in Shanghai. Auch Japan veröffentlicht die Daten zur BIP-Entwicklung im 2. Halbjahr sowie zur Industrieproduktion und Kapazitätsauslastung. Hier rechnet der Markt mit einer Stabilisierung. Die Wirkung auf den Nikkei wird stark von der Relation dieser Daten zueinander abhängen.

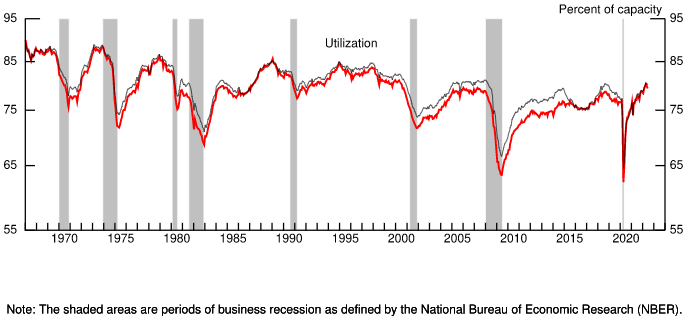

In den USA wird vor allem der Immobilienmarkt weiter von Interesse sein. Die Aktienkurse dieses Sektors haben auf die jüngsten Äußerungen der Fed positiv reagiert – nun wird sich zeigen, ob die Daten diese Einschätzung der Anleger unterstützen. Generell wird eine (kontrollierte) Verlangsamung der Branche erwartet, die im Wesentlichen auch schon eingepreist ist. Die Industrieproduktion und Kapazitätsauslastung wird auch für die USA veröffentlicht – auch hier wird, analog zu Asien, eine Stabilisierung erwartet.

Europa veröffentlicht am Mittwoch seine Daten zum BIP-Wachstum. Hier wird für die EU ein Plus erwartet – sowohl annualisiert (auf Jahressicht), als auch für das Q2. Tritt das ein, wird der aktuelle Börsenkurs bestätigt und nur geringfügig angepasst. Ansonsten werden die Impulse für Europas Börsen vor allem aus Asien und aus den USA kommen.

Autor: Alexander Putz

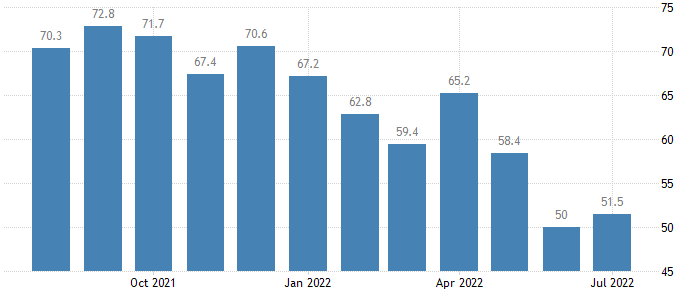

Quelle Grafik links: US Federal Reserve Bank, Grafik rechst: University of Michigan

{kind=link}

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.