Market Views, 8 Jul 2023

Der DAX wird 35.

Der DAX wurde am 1. Juli vor 35 Jahren mit 1.000 Zählern aufgelegt. Zwischenzeitlich hat er zahlreiche Höhen und Tiefen durchlebt – die Russlandkrise in den 90ern, die dot.com-Blase der 00er (Parallelen zu Kursverläufen und Erwartungen an die KI in den letzten Monaten sind rein zufällig ;-)), die Finanzkrise 08, die (Staats-)Haushaltskrise in Europa kurz danach, die Coronakrise und nun den Ukraine-Krieg. Allen Gefahren, allen teils massiven Kurseinbrüchen zum Trotz ist er deutlich gestiegen. Der DAX kann auf einen durchschnittlichen Kursanstieg von stolzen 7,9% p.a. verweisen. Die Dividenden haben daran mit durchschnittlich 2,5% p.a. einen relevanten Anteil. Sie sind das geheime Erfolgsrezept des DAX. Denn sie werden, entgegen der Berechnungsmethode anderer Leitindizes, beim DAX nicht heraus, sondern hinzugerechnet (die total return Darstellung).

An dieser Stelle ein Warnhinweis: Von Kursentwicklungen der Vergangenheit kann man nicht auf zukünftige schließen.

Der DAX zeigt mit seiner Historie jedoch eindrucksvoll wichtige Grundregeln der Veranlagung:

– Es ist ein Marathon und kein Sprint.

– Der Cost Average Effekt (etwas sperriger auf Deutsch: Durchschnittskaufkosten-Effekt) zeigt seine Wirkung. Und:

– Die Investmentdauer (time in the market) schlägt langfristig das Marktmomentum (timing the market).

Die Börsianer und ich beweisen diese Woche daher einen besonders langen Atem: beim Ausblasen aller Kerzen auf der Geburtstagstorte 🙂 Happy birthday!

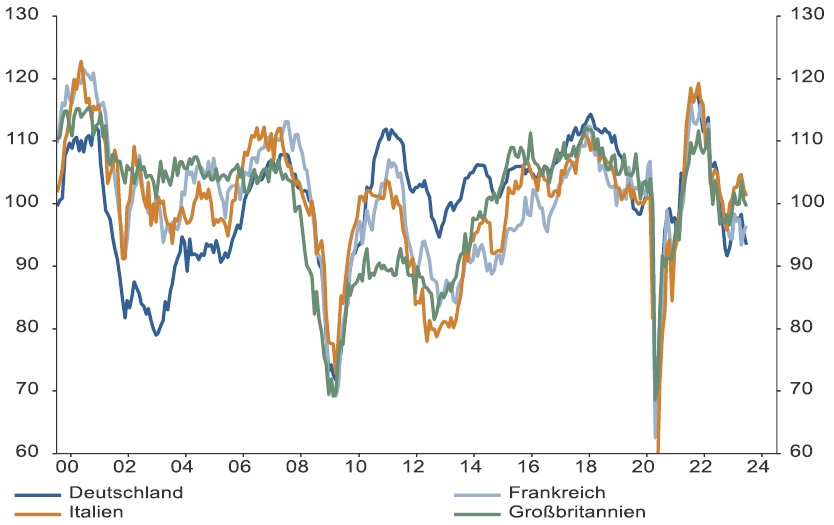

Asien

Nach einem sehr starken Quartalsauftakt korrigierten vor allem jene asiatischen Märkte, die eine starke (Export-)Abhängigkeit zu den USA aufweisen, nach dem Wirtschaftsausblick des US-FOMC erheblich. Unterstützung von den Makrodaten Japans (Konsumdaten) und Chinas (Einkaufsmanagerindizes) war nicht ausreichend gegeben.

Europa

Eine ernüchternde Leistungsbilanz Deutschlands und ein skeptischerer Blick in die Zukunft von Gewerbe und Industrie in Europa generell lassen die Märkte am Donnerstag stark nach unten drehen. Die leichte positive Gegenbewegung am Freitag ist eher marktbedingt als makrodatenbedingt zu verstehen.

USA

Der Markt hat gehofft, dass das FOMC-Protokoll einen künftig langsameren Leitzinskurs der Fed argumentieren wird. Diese Hoffnung wurde nicht erfüllt. Im Gegenteil. Dementsprechend korrigierten am Mittwoch und Donnerstag die Märkte erheblich – nicht zuletzt auch aufgrund von Gewinnmitnahmen aus den „Magnificent 7“, was auch zu einer Korrektur der NASDAQ geführt hat.

Was die neue Woche bringt

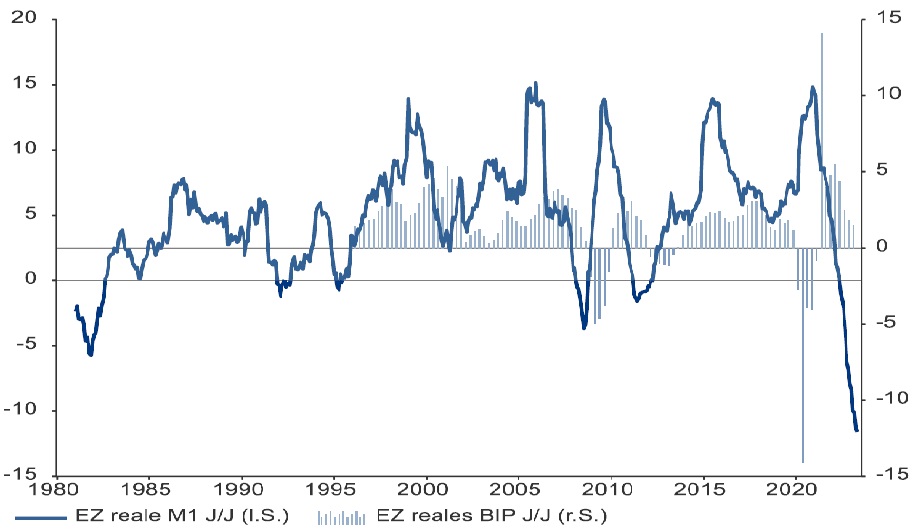

Die kommende Woche wird von den Inflationsdaten und den daraus ableitbaren Notenbankentscheidungen bestimmt. Viel Ernüchterung ist nach einem fulminanten Quartalsstart im Laufe der letzten Handelswoche bereits eingepreist worden. Dennoch werden Inflationsdaten und Handelsbilanzen die Märkte weiter bewegen.

Der wohl wichtigste Wert aus Asien wird die Entwicklung der chinesischen Inflationsrate sein. Mit einer Inflationsrate von gerade mal 0,2% bleibt die Gefahr eines deflationären Binnenmarktumfelds bestehen (das wäre für das chinesische BIP-Ziel von 5,5% kritisch). Die Handelsbilanzdaten Chinas am Donnerstag sind ein Indikator für die Konsumdaten in der Folgewoche (Märkte positionieren sich noch vor dem Wochenende).

Die Inflationsdaten und die Konjunkturerwartung für Deutschland bestimmen gleich am Montag das Geschehen an den europäischen Börsen. Die Inflation sollte gegenüber dem Vormonat leicht ansteigen. Die europäischen Makrodaten (Industrieproduktion, Kerninflation, Verbrauchervertrauen) verstärken dann am Mittwoch voraussichtlich das Marktmomentum vom Montag.

Interessant werden die Zins-Auktionen am US-Markt sein. Sie sind für die Kursentwicklung von US-Anleihen relevant. Der VPI wird am Mittwoch marktbestimmend sein: Erwartet wird ein minimaler Anstieg (+0,1%) gegenüber dem Vormonat. Die Arbeitsmarktdaten runden am Donnerstag das Gesamtbild lediglich ab. Am Freitag wird sich zeigen, ob das Verbrauchervertrauen der US-Konsumenten weiterhin ungebrochen hoch bei 64,4 bleibt (denn das würde den Konsum weiter sehr aktiv halten – und die Fed ärgern).

Die Inflationsdaten sind marktbestimmend, erste Sentimentdaten werden das Stimmungsbild für das zweite Halbjahr gut abbilden. So können wir nach der kommenden Woche erste Halbjahresprognosen erwarten – nicht nur allgemein von Volkswirten, sondern auch von großen Unternehmen: Die Berichtssaison startet und bringt auch etwas Hoffnung mit.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Autor: Alexander Putz

Quelle: Allianz Global Investors, First Friday Call Präsentation; weiterführend empfohlen: Wifo Konjunkturtest

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.