Market Views, 7 Apr 2023

Es ergrünen nicht nur die Bäume.

Die letzten 40 Tage waren auch für die Börsen noch einmal eine saftige Diätkur. Doch kräftiges Eierpecken und das halbjährliche Treffen des IWF (Internationaler Währungsfonds) könnte für die Börsen befruchtend wirken. Die Makrodaten deuten schon seit einigen Wochen an, was der IWF in seinem Prognoseupdate bestätigen wird: Es geht voran.

So langsam haben alle die Schnauze voll, salopp gesagt. Das Licht am Ende des Tunnels ist bereits sichtbar. Zumindest für die Volkswirte. Der Wechsel in den neuen Konjunkturzyklus wird dennoch holprig bleiben. Die Bauwirtschaft kühlt ab und baut den Investitionsüberhang der letzten Jahre ab – das bedeutet wenig Arbeitslose, aber auch deutlich weniger Hypothekarkredite. Der Einzelhandel legt langsam wieder zu, wenngleich auf niedrigerem Niveau. Die Menschen müssen sich noch an die gut 10% höheren Preise gewöhnen – und die Anpassung der Löhne erfolgt erst heuer.

Die Abkühlung der Wirtschaft ist erfolgt. Nun folgt die Phase, in der die Abkühlung ihre Wirkung entfaltet, ehe die Wirtschaft neu durchstarten kann. Dabei müssen Politik und Notenbanken unsere Konsumdiät begleitet ausklingen lassen, um ein anderes Phänomen der Osterfeiertage zu vermeiden: Den Jo-Jo-Effekt.

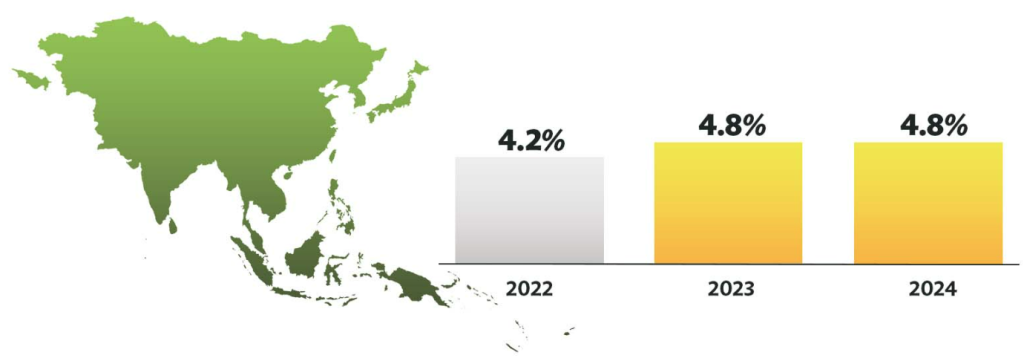

Asien

Chinas Makrodaten überzeugten und zogen fast ganz Asien mit. Lediglich um die Wochenmitte wurde durch schwache US-Vorgaben die Stimmung eingetrübt – vor allem an den exportorientierten Börsen. Dass dies jedoch von der asiatischen Industrie erwartet wurde, zeigen die Einkaufsmanagerindizes Asiens. Japan hingegen musste empfindliche Kursverluste verbuchen, nachdem das Haushaltsbudget deutlich erhöht veröffentlicht wurde. Allerdings ging der Markt von viel mehr aus (4,3% statt der tatsächlichen 1,6%) – das sollte für eine Aufwärtskorrektur am Montag reichen.

Europa

Die Einkaufsmanagerindizes für die Industrie Europas lagen auf erwartetem Niveau unter der Neutralmarke von 50. Deutschlands Handelsbilanz ist auch geringfügig gefallen (statt gestiegen). Ganz anders dann am Mittwoch die Einkaufsmanager im Dienstleistungssektor, die sich bereits auf starke nächste 6 Monate vorbereiten.

USA

Die Woche sollte ohne nennenswerte Impulse verlaufen. Doch die Zahl der (saisonbedingten) neuen Jobs fiel deutlich geringer aus als erwartet. Sofort meldete sich die altgewohnte Angst vor einer Rezession wieder und zog weltweit die Börsen ins Minus. Doch nicht für lange: Bereits am Donnerstag konnten die Makrodaten der US-Wirtschaft überzeugen. Nun überwiegt wieder die Hoffnung, ohne Rezession in die nächste Konjunktur zu kommen.

Was die neue Woche bringt

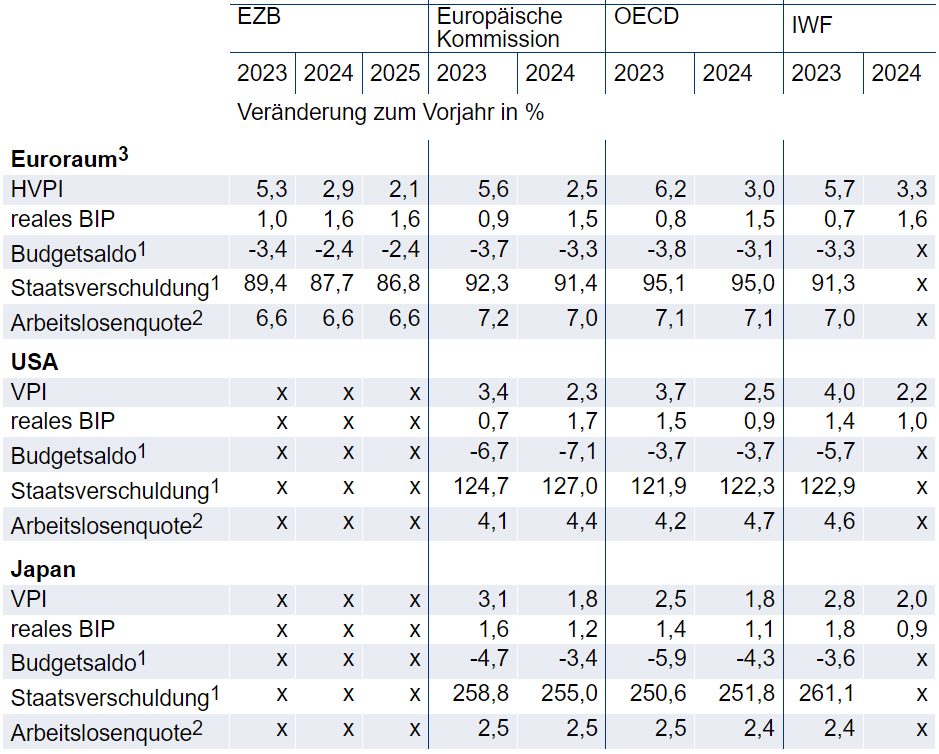

Nach einer impulsarmen Karwoche bestimmen die Inflationsdaten in der kommenden Woche wieder das Geschehen. Orientierung für die weitere Notenbankpolitik können wir vom halbjährlichen Treffen des IWF erwarten (der Internationale Währungsfonds tagt die ganze Woche). Im Zuge dessen werden auch die globalen Marktprognosen aktualisiert: nach oben.

Die Haushaltsausgaben Japans am Karfreitag enttäuschten. Die weiteren Makrodaten werden wohl erneut enttäuschen – doch vieles ist schon vorweggenommen, sodass durch „positive“ Überraschungen sogar Kurskorrekturen nach oben möglich sind. Aus China sind neben Inflationsrate und Notenbankdaten vor allem die Handelsdaten interessant: Die Importe bzw. Exporte in CNY (Chinese Yuan) zeigen die Umorientierung hin zu den asiatischen und russischen Märkten deutlich.

Feiertagsbedingt bleibt es am Ostermontag an Europas Börsen still. Die Einzelhandelsumsätze der EU stehen am Dienstag der Leistungsbilanz Deutschlands gegenüber. Die dominierenden Daten kommen nach dem IWF Prognose-Update am Donnerstag: Inflation und Industrieproduktion.

Der IWF wird voraussichtlich einen optimistischen Blick in die Zukunft erlauben – mit dem einen oder anderen mahnenden Zeigefinger. Den US-Inflationsdaten, die am Donnerstag veröffentlicht werden, wird daher besonderes Gewicht beigemessen werden. Die Inflation sollte (rechnerisch bedingt) minimal steigen oder auf Vormonatsniveau bleiben. Die Einzelhandelsumsätze (am Freitag) sollten im März gestiegen sein – das wirkt als Unterstützung, denn eine US-Rezession wird unter diesen Vorzeichen unwahrscheinlich.

Das Augenmerk der Märkte liegt in der kommenden Woche auf den Aussagen des IWF. Ist die globale Wirtschaftserholung tatsächlich schon in Sicht? Welche Märkte werden in welchem Tempo welche Entwicklung erwarten dürfen? Einmal mehr wird sich die alte Osterhasenweisheit bewahrheiten: Nicht alle Eier in einen Korb legen.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quelle: ÖNB; ADB (Asian Development Bank)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.