Market Views, 10 Feb 2023

Von Falken und Tauben …

Die Notenbanker geben sich weiterhin hawkish (falkenhaft). Das löst gemischte Gefühle aus – und bei vielen Privaten ein großes Fragezeichen. Vogelkunde und Notenbanker? „Falken“ setzen auf hohe Zinssätze, um die Inflation zu senken. „Tauben“ hingegen befürworten niedrige Zinssätze, um ein ohnehin schon gestresstes System nicht auch noch mit hohen Finanzierungskosten zu belasten. Seit einem Jahr dominieren in Europa und in den USA die Falken.

Anfangs wurde dieses Mittel zur raschen Eindämmung der schnell steigenden Inflation noch an den Börsen begrüßt. Nun ist man sich in den USA nicht mehr so sicher, ob das berühmte soft landing wirklich gelingen kann, wenn die Zinsen weiter stark angehoben werden. Die Gefahr einer Rezession ist definitiv nicht vom Tisch und die Sorge vor einer entsprechenden Entscheidung der Fed am 22. März macht sich bereits an sehr nervösen Märkten bemerkbar.

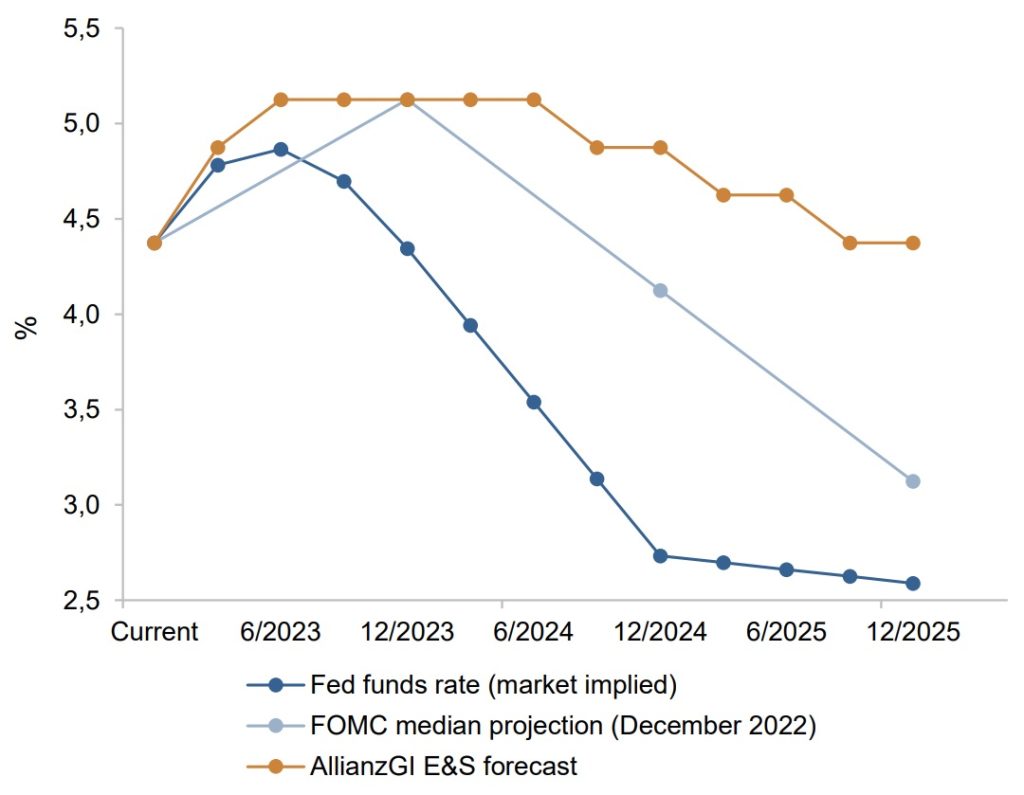

Die Zinskurven preisen eine falkenhafte Zinsentwicklung (in den USA bis über 5%) ein und erwarten „higher for longer“, aber ebenso noch heuer eine Inflationsrate von unter 3%. Auch in Europa sollten wir uns für einige Zeit auf ein höheres Zinsniveau einstellen. Doch ob das so ganz ohne Rezession klappen wird? Die Anleger glauben an Powells soft landing gemäß dem jüngst veröffentlichten Bericht zum US-Verbrauchervertrauen und feiern diesen Glauben mit einem Kursplus.

Asien

Die Öffnung Chinas nach Covid sorgt für anhaltende Erholungstendenzen im asiatischen Raum. Auftragsrückstände werden heuer wohl noch das ganze Jahr über abgearbeitet werden und dürften über eine (konjunkturbedingt) reduzierte Nachfrage hinwegtäuschen. Die weiterhin niedrige Inflation (2,1%) in China unterstützt den Erholungskurs an den Börsen, wenngleich Hongkong immer wieder die US-Konjunkturnachrichten spiegelt.

Europa

Die Inflationsdaten sind überraschend positiv – der Anstieg im Jänner deutlich geringer als befürchtet. Auch GB konnte mit guten Daten den Erholungskurs fortsetzen. Doch auch hier mahnt die Datenlage zur Vorsicht. Die ernüchternden Prognosen der Unternehmen sorgen für einen negativen Wochenausklang.

USA

Der Arbeitsmarkt bleibt angespannt und mit 3,4% Arbeitslosenrate extrem eng. Auch hier werden noch offene Aufträge abgearbeitet – eine bereits sinkende Auslastung der Arbeitskräfte bzw. Produktionskapazitäten zeigt jedoch, dass die neuen Aufträge weniger werden. Das weiter gestiegene Verbrauchervertrauen (66,4 – der Neutralwert liegt bei 50) lässt befürchten, dass die Fed die Zinsen so lange anhebt bzw. auf hohem Niveau belässt, bis der Arbeitsmarkt entspannt ist. Ob die Politik vor einem Wahljahr einen Anstieg der Arbeitslosenrate und eine mögliche (leichte) Rezession befürwortet und nicht gegensteuert, bleibt abzuwarten. Der Markt reagiert jedoch am Freitag mit Sorge auf dieses durchaus realistische Szenario.

Was die neue Woche bringt

Nach einem äußerst starken Jänner zeigt nun der Februar erstmals Zähne. Wie hawkish sich die Fed verhalten wird, werden wir in der kommenden Woche anhand der Inflationsdaten erahnen können – und an den Börsen zu spüren bekommen. Auch der USD könnte erneut an Stärke gewinnen, wenn auch nur vorübergehend.

Japan und China veröffentlichen die relevanten volkswirtschaftlichen Daten am Dienstag (BIP Japan) und Donnerstag (Handelsbilanz Japans und die chinesischen Daten zu Industrieproduktion und Einzelhandelsumsatz). Vor allem der Einzelhandel ist von Bedeutung, da er die Rolle des Binnenhandels und damit letztlich die wirtschaftliche Stabilität der chinesischen Wirtschaft post-covid aufzeigt.

Die EU veröffentlicht ihre finalen 2022er-Zahlen am Dienstag: BIP (es wird ein geringfügiges Plus erwartet) und Industrieproduktion. Wie es weitergeht, erfahren wir am Mittwoch ausführlich mit der „Prognose für die wirtschaftliche Entwicklung“ durch die Europäische Kommission, am Donnerstag zusammengefasst im Wirtschaftsbulletin. Es liefert den Fahrplan für die EZB und die nationale Fiskalpolitik für die nächsten Monate.

Die USA veröffentlichen am Dienstag die Daten zum VPI. Eine deutliche Senkung der Gesamtinflation wird erwartet. Die Kerninflation wird mit 5,3% (zuvor 5,7%) weiter über der 5%-Marke verharren. Was am Dienstag noch toll klingt, könnte am Donnerstag ernüchtern. Der Philly Fed Herstellungsindex trübt mit -12,9 (zuvor -8,9; Neutralwert ist 0) den Ausblick für die nächsten Monate deutlich. Die jüngsten Entlassungen großer Konzerne (noch an den Börsen gefeiert) zeigen deutlich, dass die Konzerne bereits aktiv werden.

Das volkswirtschaftliche Gesamtbild gewinnt an Kontur und die Notenbanken sind nun gefordert, das richtige Tempo zu finden. Es wäre das erste Mal in der Geschichte, dass ein soft landing ohne Rezession gelänge. Die Volatilität am Dienstag und am Donnerstag wird uns einmal mehr die Nervosität der Märkte vor Augen führen.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Allianz Global Investors Global Economics & Strategy, Bloomberg (Stand Februar 2023)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.