Market Views, 16 Dez 2022

K(l)eine Überraschungen

Der Arbeitsmarkt (und die diesbezüglich protektiven politischen Unterstützungsmaßnahmen) löst einen massiven Druck auf die Notenbanken aus. Die Zinsen werden also wohl länger auf hohem Niveau bleiben, als uns allen lieb ist. Das kann durchaus zu einer milden Rezession führen. Zumindest in Europa. Die Zinsen will die EZB daher 2023 in weiteren, mitunter aber kleineren Schritten weiter anheben. Die Notenbankbilanz wird im Zuge dessen stärker als bisher reduziert, was den Euro kräftigen sollte und damit die Energiepreise (sie werden in USD gehandelt) relativ verbilligt. Diese überraschend neue Entschlossenheit der EZB, die ansonsten eher zögerlich agiert, hat kurz vor dem 4. Advent die Börsenkurse zittern lassen.

Schon am Vorabend hat Fed-Chef Powell in seiner Rede die Stimmung an den Börsen „bipolare Euphorie“ genannt. Wenngleich seine weiteren Aussagen versöhnlicher waren als der bisherige doch recht harsche Ton. Man werde versuchen, mit richtigem Timing ein soft landing (= ganz knapp keine Rezession) zu schaffen. Die unterschiedliche Zusammensetzung der Inflation der EU und der USA (siehe die Market Views vom 9.12.2022) erklärt die vergleichsweise milde Tonlage.

Das macht 2023 zu einem weiteren Jahr voller Herausforderungen. Korrekturen sind ebenso zu erwarten wie kurze Erholungsrallys. Himmelhoch jauchzend, zu Tode betrübt. Ein Ende der bipolaren Stimmung? Wohl kaum.

USA

Die Fed hat die Leitzinsen, wie erwartet, um 50bp erhöht. Weitere Zinsschritte sind im Q1.2023 in den USA zu erwarten, wenngleich diese geringer ausfallen sollten, sofern die Inflation sich weiter in die richtige Richtung bewegt. Dabei werden auch die Arbeitsmarktdaten genau beobachtet, um die Wirtschaft nicht abzuwürgen, sondern eben nur zu drosseln. Die heute veröffentlichten Einkaufsmanagerindizes liegen stabil auf Vormonatsniveau (leicht unter neutral). Die Unternehmen geben sich also vorerst cool.

Asien

Asien hat erheblich auf die Begleitreden der Notenbanken Fed und EZB reagiert. Zuletzt konnte sich aber zumindest Hongkong kurstechnisch durchsetzen. Japans Sorge über die wachsende militärische Stärke Chinas mündet in einer deutlichen Aufstockung des japanischen Militärbudgets bis 2027 auf 2% des BIP (analog den NATO-Staaten). Zuvor hat Xi in seiner Antrittsrede eine Modernisierung des chinesischen Militärs angekündigt.

Europa

Die Rede von Lagarde hat in ihrer Klarheit ein wenig überrascht. Nicht jedoch die Entscheidung, die Leitzinsen auf 2,5% anzuheben. Angesichts der weiterhin bei 5% verharrenden Kerninflationsrate ist dieser Schritt vielen noch zu wenig. Es wird 2023 daher wohl erneut mehrere Zinsschritte geben, wenngleich nicht zwingend in dieser Höhe. Die Einkaufsmanager der EU sind jedoch neutral und damit positiver eingestellt als in den USA. Die Unternehmen gehen also davon aus, dass sie gut für 2023 gerüstet sind. Das könnte erfreulich sein im Jänner, wenn die Unternehmen ihre Jahresprognose veröffentlichen.

Was die neue Woche bringt

In der Woche vor Weihnachten fehlen die großen Impulse. Wie die Lage aussieht und was uns erwarten wird, haben die Notenbanken bereits verraten und die Märkte verarbeitet. Es wird also eher ruhig, vielleicht sogar versöhnlich werden.

Die Woche startet mit den Wirtschaftsaussichten für Deutschland und die EU. Die ebenfalls veröffentlichte Lohnkostenentwicklung sollte den eingetrübten Ausblick aufhellen – auch das Verbrauchervertrauen sollte sich leicht verbessern. GB stabilisiert seine Wirtschaft weiter.

Die asiatischen Notenbanken fällen am Dienstag ihre Zinsentscheidungen für China und Japan. In beiden Fällen wird erwartet, dass das aktuelle Zinsniveau bestätigt wird. Auch die sonstigen volkswirtschaftlichen Daten Japans, die am Donnerstag bzw. Freitag veröffentlicht werden, liegen im erwarteten Niveau und sollten stabil im Vergleich zum Vormonat ausfallen. Überraschungen werden wohl ausbleiben.

In den USA dominieren neben Inflationsängsten die Immobiliendaten die Woche, die jedoch vergleichsweise unaufgeregt sind: Die Neubautätigkeit sinkt, dafür steigen die Verkaufszahlen bestehender Immobilien und korrespondierend dazu die Neuanträge auf Hypothekarkredite. Die wichtigsten Daten der Woche werden am Donnerstag veröffentlicht. Das BIP-Wachstum wird bei +2,9% erwartet, der Chicago Fed Activity Index wird stabil bei -0,01 erwartet. Am Freitag dann noch die Konsumdaten und die Auftragslage der US-Industrie. Hier werden Rückgänge erwartet.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

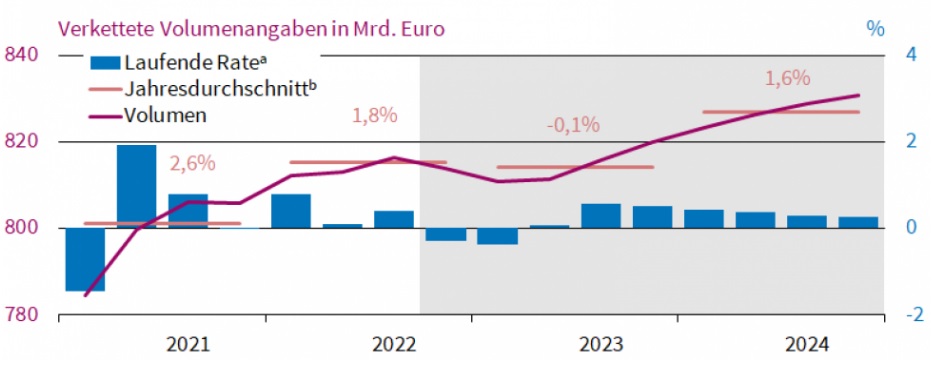

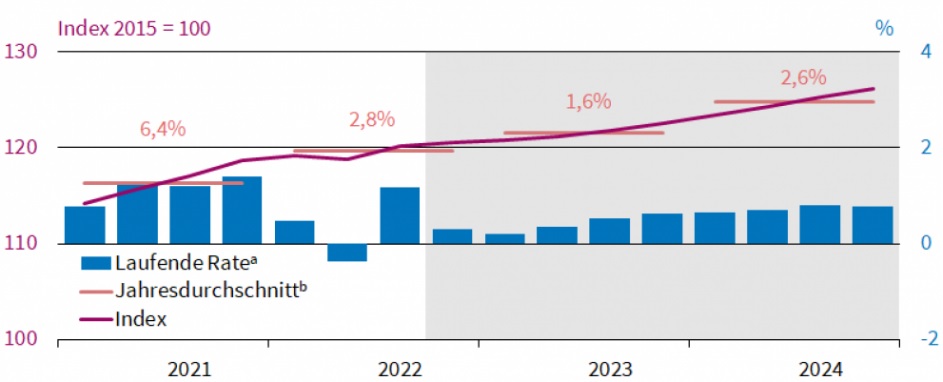

Quellen: Grafiken – ifo Konjunkturprognose

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.