Market Views, 9 Dez 2022

Abschwung in vielen kleinen Schritten?

Die Notenbanken legen ihren Leitzinskurs auf Basis der Konsumdaten fest. Diese deuten zuletzt auf eine zunehmend schnelle Abkühlung der Wirtschaftslage hin – weit schneller, als die Börsen gutheißen. Es scheint, als würden die Notenbanker genau das bekommen, was sie auf ihre Wunschzettel geschrieben haben. Doch ist das wirklich so?

Die Ratingagentur Fitch hat diese Woche mit ihrer Prognose für 2023 aufhorchen lassen. Die Konjunkturuhren Europas und der USA stünden auf Abschwung. Der weiterhin angespannte Arbeitsmarkt und das aktuelle Konsumverhalten würden die Notenbanken nicht davon abhalten, ihr angesagtes Leitzinsniveau weiter zu verfolgen – halt mit mehr und mit kleineren Schritten. Die Befürchtung, dass das zu einer Rezession auch in den USA führen könnte, hat die Märkte diese Woche bewegt – wenn auch nur kurz. Sichtbar geblieben ist die Sorge noch im USD-Kurs (ist zuletzt gesunken).

Fitch erwartet also 2023 einen Bären. Aber laut Yellen wird’s nur ein Bärli.

USA

Die Konjunktursignale waren indifferent und die Sorge, dass die USA 2023 doch in eine Rezession rutschen, wenn die Leitzinsen weiter stark erhöht würden, bestimmte den Markt. Die US-Finanzministerin Yellen betonte am Donnerstag, dass eine Rezession der USA in 2023 vermieden werden könne: Die Lohn-Preis-Spirale ist derzeit nicht zu sehen und die Lieferketten-Engpässe entspannen sich weiter. Und das US-Verbrauchervertrauen bleibt, wenn auch etwas niedriger, immer noch positiv.

Asien

Fitch hebt die BIP-Prognose für China für 2023 von 2,8% auf 4,1% an. Chinas fortgesetzte Lockerungen der Covid-Maßnahmen erleichtern und die Sorgen vor einer massiven Erkrankungswelle überwiegen noch nicht. Dieser hofft man mit einer Durchimpfung der Bevölkerung vorbeugend begegnen zu können. Li, Chef der chinesischen Notenbank Bank of China, warnte in seinem Statement am Freitag vor der zunehmenden Gefahr einer globalen Rezession angesichts der anhaltend hohen Inflation in (für China) wichtigen Volkswirtschaften. Chinas Inflation liegt derzeit bei 1,6%.

Europa

Die Wirtschaft der EU wächst weiterhin und zeigt sich stabiler als erwartet (+2,3% annualisiert). Das EcoFin-Treffen der EU Finanzminister brachte keine neuen Impulse oder Überraschungen – ebenso wenig die Rede von EZB-Chefin Lagarde am Donnerstag: Die EZB werde weiterhin am 2%-Ziel festhalten und ihre Zinspolitik entsprechend anpassen. Eine temporäre Rezession (EZB-Notenbanker Villeroy) sei möglich.

Was die neue Woche bringt

Das Hauptaugenmerk der Märkte liegt in der kommenden Woche auf den Notenbankentscheidungen der USA und Europas.

Mit der Lockerung der Covid-Politik rückt die Entwicklung der Covid-Fälle in China zunehmend in den Fokus. Die sich durch die Lockerung bessernde Stimmung zeigt sich in den Einzelhandelsdaten (steigen) bei stagnierender Produktion. Japans Produktion steigt hingegen, was sich in der Handelsbilanz zeigen wird.

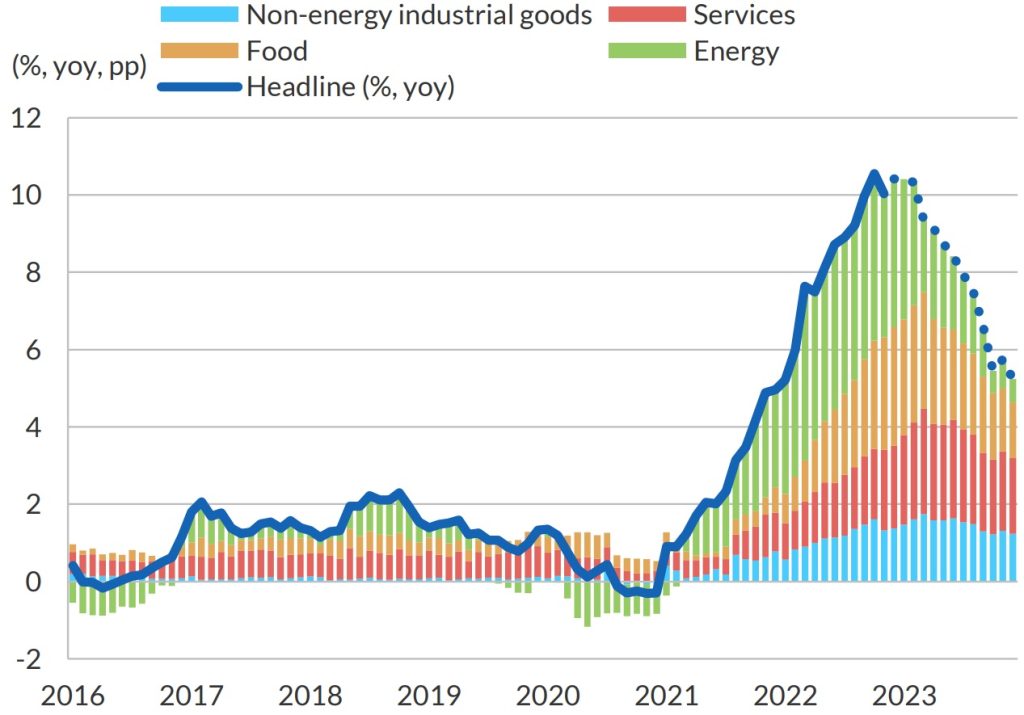

Das BIP in GB stabilisiert sich, doch die Produktionsdaten sinken erneut erheblich. GB kommt also nicht zur Ruhe. Die Konjunkturerwartung für Deutschland und die EU am Dienstag sinkt – leider bleibt die Inflation in Deutschland wohl weiter zweistellig, die Kerninflation in der EU bleibt stabil bei 5%. Die Zinserhöhung der EZB am Donnerstag wird mit 50 Basispunkten der Fed folgen. Angesichts der anhaltend hohen Inflation und der gleichzeitig sinkenden Industrieproduktion ist die begleitende Rede von Lagarde besonders wichtig.

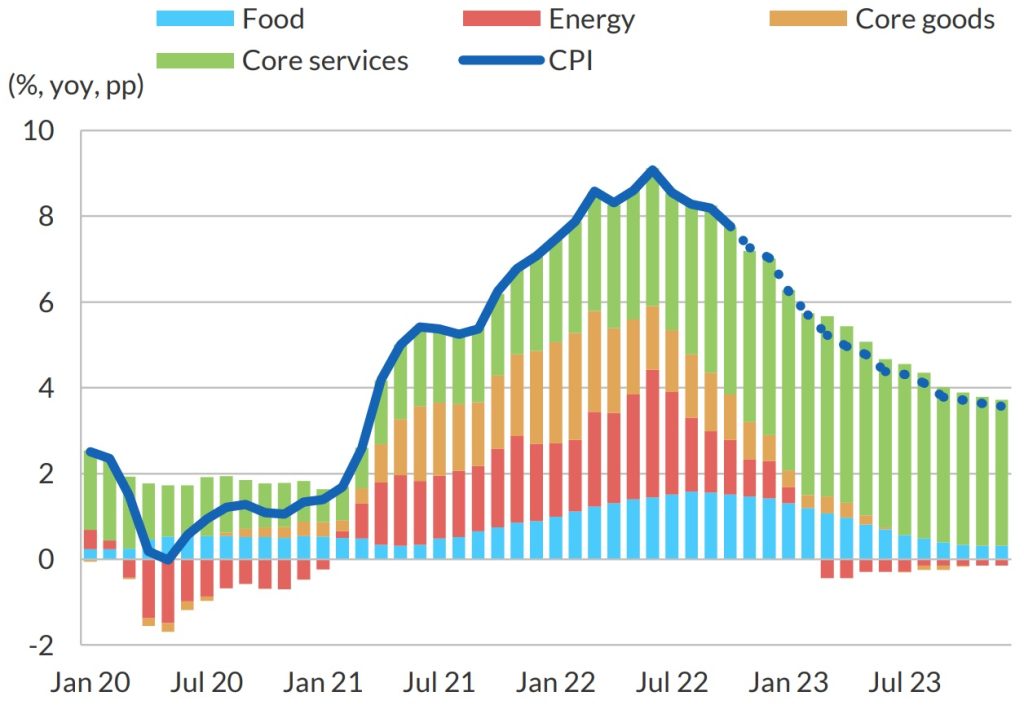

Die Inflation wird bei 7,7% erwartet und ist damit wieder leicht höher als zuletzt. Doch die Einzelhandelsumsätze fallen deutlich. Der Zinsschritt der Fed wird am Mittwoch mit 50 Basispunkten erwartet. Die Begleitrede von Powell ist wichtig, da sie die Meinung der US-Notenbank im Kontext zum Herstellungsindex (wird besser) und dem PMI (Einkaufsmanagerindex) zeigt.

Die kommende Woche bietet vor allem viel Ernüchterungspotenzial mit überwiegend neutral roten Signalen. Der Freitag sollte für Versöhnung sorgen mit stabilen Daten zu den PMI in Deutschland und den USA und einer minimal negativen November-Inflation (-0,1%) in der EU.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Fitch Ratings

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.