Market Views, 6 Jan 2023

Die Inflation macht den Anfang

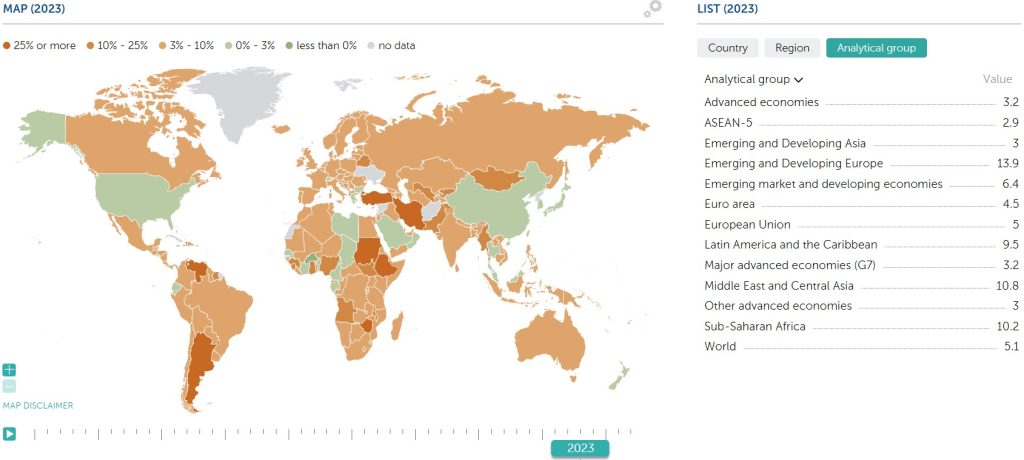

Die Katerstimmung in der Neujahrswoche bleibt aus. Die Daten zur europäischen Inflation waren am Freitag der absolute (positive) Höhepunkt der eher umsatzschwachen ersten Handelswoche. Die Inflation ist einstellig, Tendenz weiter sinkend. Dennoch gibt es auch einen Wermutstropfen: Die Kerninflation ist mit 5,2% höher als erwartet. Die Inflation verfestigt sich also weiter. Die jüngste Bewegung der Inflation ist ja auch auf gesunkene Rohstoff- und Energiepreise zurückzuführen und nicht auf verbrauchergetriebenen Preisdruck.

Die nächsten Wochen werden einen sich beschleunigenden Abschwung der Volkswirtschaften zeigen – und wie Staaten und deren Notenbanken damit umgehen. Kernthema wird der Arbeitsmarkt sein – und dieser ist auch politisch heikel, denn kein Politiker will der „Grund“ für steigende Arbeitslosigkeit sein. Mit fiskalischen Gegenmaßnahmen kann also gerechnet werden in Europa. Und daher auch mit einer länger andauernden Inflation als in den USA.

Asien

Solide Daten aus allen großen Volkswirtschaften des Asiatisch-Pazifischen Raums haben für einen positiv neutralen Start ins neue Jahr gesorgt. Japans scheidender Notenbankchef hat bei einem Interview aufhorchen lassen, dass er am lockeren Kurs der BoJ (Bank of Japan) festhalten will, bis sich die Inflation wieder im Zielbereich von 2% befindet. Sein Fokus liegt auf einem stabilen Wirtschaftswachstum, das mit den fortgesetzt niedrigen Zinsen im aktuell schwierigen Marktumfeld unterstützt wird. Der Nikkei reagiert prompt tiefgrün. Angesichts einer weiter steigenden Inflation wird sich die Stimmung diesbezüglich kommende Woche möglicherweise drehen.

Europa

Die Inflation in Deutschland liegt wieder unter 10%. Das war DIE Neuigkeit für Europa zum Jahresauftakt. Gut genug, um die Märkte in ein solides Plus zu drehen und ein positives Mindset zu schaffen. Verstärkt wurde das noch mit einer Rekord-Handelsbilanz. Die um 5,9% gesunkenen Einzelhandelsumsätze sorgten für gemischte Gefühle am Freitag: Einerseits war es gut, weil nun die Produzenten mit niedrigeren bzw. gleichbleibenden Endpreisen reagieren müssen (= Inflation sinkt weiter). Andererseits kann das der Auftakt für die prognostizierte Rezession in Deutschland sein. So ganz glaubt das aber noch niemand – Europa hat die Handelswoche letztlich tiefgrün beendet.

USA

Die volkswirtschaftlichen Daten aus den USA haben ab Mittwoch das globale Börsengeschehen bestimmt. Der Arbeitsmarkt bleibt angespannt. Die Auftragslage für den Gewerbe-Sektor wird schwächer und das ist ein starker Vorlaufindikator. Denn auch, wenn die Arbeitslosenzahlen nicht weiter zunehmen, so erhöht sich mit einem dünneren Auftragsbuch der Lohndruck auf die Arbeitnehmer (= geringere Lohnerhöhungen können durchgesetzt werden = die Kerninflation sinkt). Das erklärt den stark gestiegenen Wochenschlusskurs des Dow Jones trotz auf 3,5% gesunkener Arbeitslosigkeit.

Was die neue Woche bringt

Japans Inflationsrate wird erneut höher erwartet (4,5%, zuvor 3,8%) – bei einem weiterhin neutralen Index zur gesamtwirtschaftlichen Aktivität. Die Handels- und Leistungsbilanz wird deutlich tiefer erwartet. Der Nikkei wird also immer wieder die Stimmung in Asien drücken. China hingegen sollte sich mit einer erneut niedrigen Inflation konstant zeigen.

Europa veröffentlicht weitgehend stabile Daten zur Handelsbilanz, Industrieproduktion und zum Arbeitsmarkt.

Wichtigster Impulsgeber werden die US-Daten sein. Es wird eine deutliche Reduktion des Verbraucherkreditmarkts erwartet (sollte sich positiv auswirken). Die US-Inflation, die am Donnerstag veröffentlich wird, ist die wichtigste Kennzahl der Woche, gefolgt von der Inflationserwartung und dem Verbrauchervertrauen (dieses war zuletzt angenehm positiv).

In der kommenden Woche überwiegen noch die volkswirtschaftlichen Daten – die Unternehmensergebnisse werden nur vereinzelt eingestreut. Es bleibt also bei einem überwiegend neutralen Jahresauftakt mit wenig Katerpotenzial.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Quellen: Grafiken – Internationaler Währungsfonds IMF

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.