Nicht alles, was steigt, ist gut.

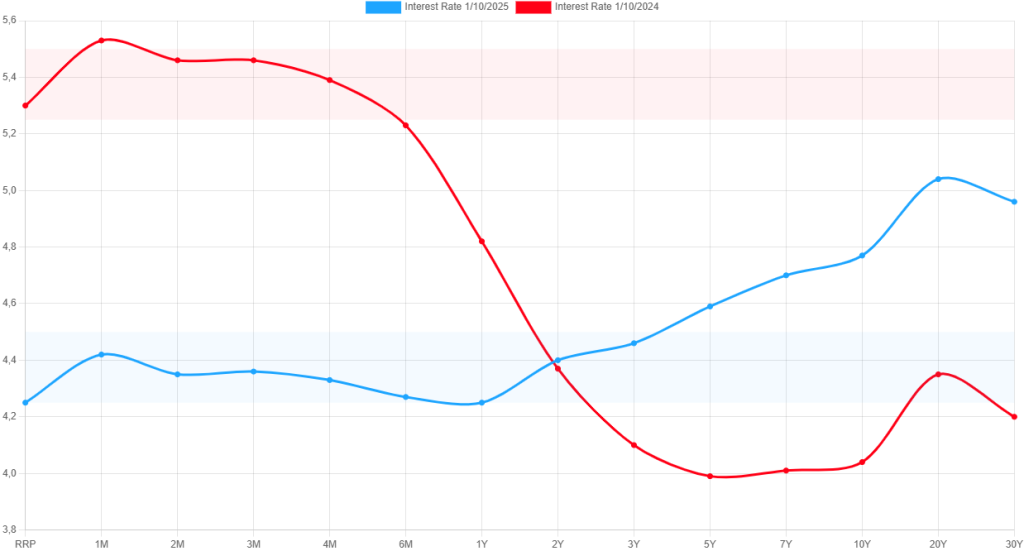

US-Anleihenrenditen sind auf über 4,7% gestiegen. Was zunächst gut klingt, ist jedoch gar nicht so toll: Gestiegene Renditen bedeuten, dass die Kurse bestehender Anleihen gesunken sind – ein Effekt aufgrund der geänderten Fed-Zinspolitik für 2025 (erwartet werden 2 bis maximal 3 kleine Zinsschritte). Einen weiteren Dämpfer für Anleihen (zur Erinnerung: Anleihen sind Kredite) hat Trumps geplante Politik noch im Ärmel: Die Aufhebung – oder zumindest kräftige Anhebung – der US-Schuldengrenze. Ein erster Versuch diesbezüglich im Dezember 2024 ist gescheitert, doch das Budget, das damals verabschiedet worden ist, läuft im März 2025 aus. Im Markt bzw. in der US-Zinsstrukturkurve ist das noch nicht vollständig eingepreist. Eine Überraschung mit Ansage, also.

Eine deutliche Anhebung der Schuldengrenze ermöglicht der US-Regierung, die heimische Industrie zu unterstützen – weniger als Auftraggeber (= europäisches Modell), sondern durch Steuerzuckerl, Standort-Subventionen und längst überfällige Investitionen in die Infrastruktur. Refinanziert werden soll das über einen Push der heimischen Betriebe. Die können sich auf weniger Regulierung freuen, auf weniger Kosten für ESG. Die Rechnung von Trump ist einfach: Dann können mehr Arbeitsplätze geschaffen und das BIP gesteigert werden (und letztlich dadurch die Steuereinnahmen). Angesichts des ohnehin schon engen Arbeitsmarkts (4,1% Arbeitslosenrate = Vollbeschäftigung) ein gefährliches Spiel im Hinblick auf die Inflation. Das sieht auch der Finanzsektor so: Der neutrale Zinssatz (Leitzinsniveau, das die Wirtschaft weder bremst noch befeuert – ersichtlich in der Zinsstrukturkurve) wird bei knapp über 4% gesehen.

Der USD wird daher wohl noch stärker, Importe aus US-Sicht dadurch billiger – um diesen (für die US-Wirtschaft nachteiligen) Effekt auszugleichen, sind Strafzölle zwingend. Ob deren Höhe ausgleichend oder doch bremsend sein wird, wird letztlich die wahre Einstellung Trumps gegenüber den jeweiligen Handelspartnern zeigen.

Was die neue Woche bringt

Die kommende Woche wird stark von den US-Makrodaten (Arbeitslosenrate, Erzeugerpreisindex PPI, Verbraucherpreisindex VPI, Einzelhandelsumsätze und Philly-Fed-Herstellungsindex) beeinflusst. Chinas Makrodaten und die Bestätigung der Inflationsdaten für Europa ergänzen das Lagebild. Die Amtseinführung Trumps (am 20.1.) und die Ankündigung seiner ersten Schritte als Präsident zeigen bereits Wirkung.

Asien

Chinas Handelsbilanz steigt (erwartet werden 99,8 MrdUSD im Dezember). Langfristig ist das Wachstum der Exporte in CNY (zuletzt 1,5% YoY) relevant, da dieses dem Ausbau der regionalen Handelsbeziehungen entspricht und die zunehmende konjunkturelle Unabhängigkeit Chinas von den USA dokumentiert. Die wichtigsten Makrodaten sind Chinas BIP (steigt um 5,1% YoY = Zielvorgaben von Xi werden erreicht; mit +1,7% hat das 4. Quartal maßgeblich dazu beigetragen), die Einzelhandelsumsätze (steigen um 3,5% YoY) und die Industrieproduktion (bleibt mit +5,4% YoY unverändert gegenüber dem Vormonat). Auch Japans Leistungsbilanz verbessert sich deutlich dank des gestiegenen Exports in die USA.

Europa

Die Industrieproduktion steigt um 0,5% MoM, die Kerninflation der EuroZone bleibt mit 2,7% unverändert, ebenso der VPI (mit 0,4% MoM). Die Zinsen für deutsche Staatsanleihen sinken (für die Laufzeit von 5 Jahren auf 2,04%, für 10 Jahre auf 2,55%). Eine generelle Lageeinschätzung durch die deutsche Bundesbank gibt Nagel am 17.1.

USA

Die US-Zinsstrukturkurve wird nach den Arbeitsmarktdaten (Arbeitslosenrate sinkt von 4,2% auf 4,1% – damit sinkt die Wahrscheinlichkeit einer Zinssenkung) der vorangegangenen Woche noch flacher und de facto zu einer horizontalen Linie. Maßgeblich für den Kurs von US-Anleihen wird damit die Bonitätsbewertung. Der PPI liegt nur knapp (+0,2% MoM) über Vormonatsniveau und sinkt auf 3,2% YoY. Nach der Ankündigung von Sanktionen der USA gegen den russischen Energiesektor ist der Ölpreis gestiegen – eine mögliche Auswirkung auf den PPI bzw. VPI ist aber erst im Februar sichtbar. Der VPI liegt bei +0,3% MoM (= 2,8% YoY), die Kerninflation steigt MoM um +0,2% und bleibt letztlich YoY auf Vormonatsniveau. Der Fed Beige Book Report (berichtet über die US-Wirtschaftslage aus Sicht der Fed) wird marktrelevant. Ebenso die Einzelhandelsumsätze, die um +0,5% MoM zulegen. Auch der Philly-Fed-Herstellungsindex wird kräftiger, liegt aber mit -8,5 Zählern (zuvor -16,4; neutral = 0) weiter im vorsichtigen Bereich. Positiv wirkt die Industrieproduktion, die MoM um +0,2% wächst (Vormonatswert lag bei -0,1%). Eine Verbesserung der Produktionskapazitätsauslastung von 76,8% auf 77,6% wirkt ebenfalls kursunterstützend.

Fazit

In der Woche vor der Amtseinführung von Trump geben umfassende Makrodaten aus den USA ein wirtschaftliches Lagebild. Die Zinssorgen belasten weiterhin (dass die Fed die US-Leitzinsen zeitnah senkt, ist in Anbetracht des zunehmend engen Arbeitsmarkts unwahrscheinlich). Trump sorgt für zusätzliche Volatilität – aber an das/ihn werden sich die Märkte bald gewöhnen.

Abkürzungen im Text in alphabetischer Reihenfolge:

– BIP … Bruttoinlandsprodukt

– CNY … Chinesischer Yuan

– ESG … Environment, Social, Governance (= Nachhaltigkeit)

– EUR … Euro

– Fed … US-Notenbank

– HVPI … Harmonisierter Verbraucherpreis-Index (EU-weit statistisch angepasste = harmonisierte Inflationsrate)

– M bzw. Y … Monat (month) & Jahr (year)

– MoM … month on month (Veränderung gegenüber Vormonatswert)

– PMI … Purchasing Managers Index (Einkaufsmanagersindex)

– PPI … Producer Price Index (Produzentenpreisindex)

– USD … US-Dollar

– VPI … Verbraucherpreisindex

– YoY … year on year (gegenüber Vorjahreswert)

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Quellen: US Treasury; weiterführende Informationen (u.a. zum US-Schuldenlimit): US Treasury Statistics

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.