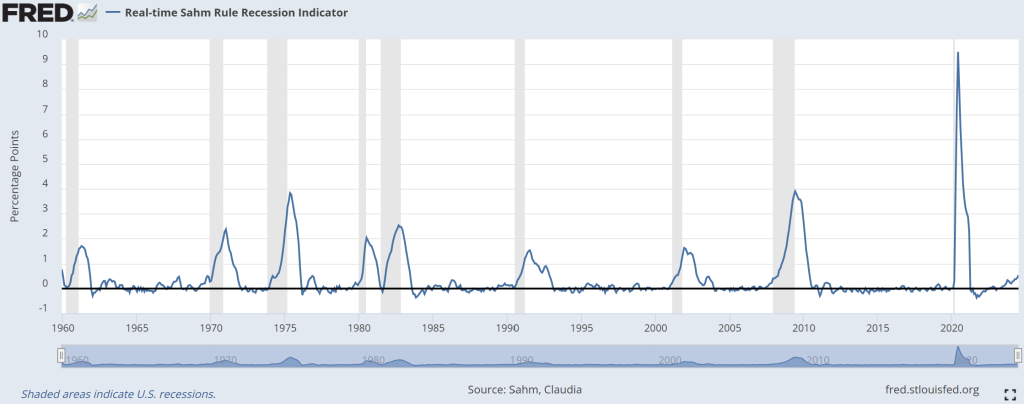

Indikatoren sind keine Regeln.

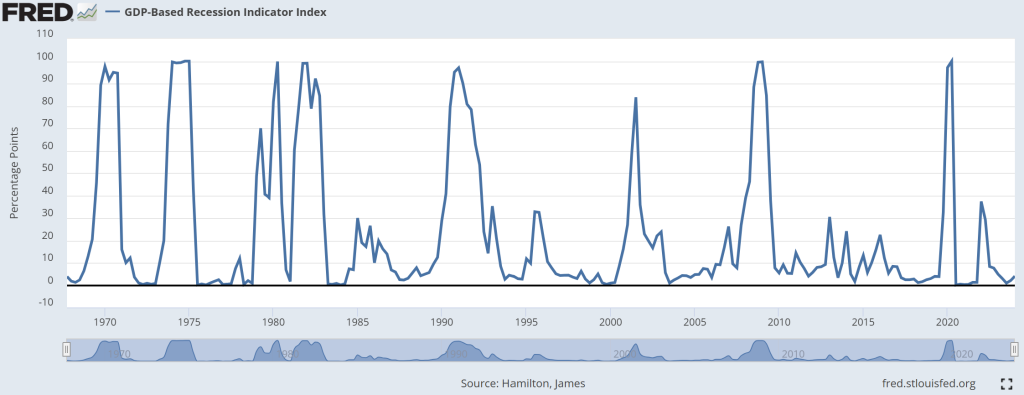

Ein KGV von über 400 schreit nach einer Korrektur. Fiction meets reality. Dass es dabei besonders den Tech-Sektor trifft, ist angesichts der überzogenen Erwartungshaltung hinsichtlich rasch anwendbarer KI-Anwendungen keine Überraschung. Doch auch andere Branchen spüren Gegenwind – freilich aus anderen Gründen: Der Automobil-Sektor z.B. spürt den zunehmenden Protektionismus und die Konsumfaulheit Chinas. Kommt nun doch noch eine US-Rezession? FRED weiß mehr dazu. Doch „wissen“ ist ein großes Wort, wenn es um Prognosen geht.

Federal Reserve Economic Data liefert statistisch aufbereitete volkswirtschaftliche Indikatoren für die US-Wirtschaft. Einer dieser Indikatoren geistert seit Donnerstag durchs Netz: die Sahm-Rule. Der Sahm-Indikator signalisiert den Beginn einer Rezession, wenn der gleitende Dreimonatsdurchschnitt der nationalen Arbeitslosenquote um 0,50 Prozentpunkte oder mehr gegenüber dem Minimum der Dreimonatsdurchschnitte der vorangegangenen 12 Monate ansteigt. Doch sogar Sahm selbst mahnt zur Vorsicht, diesen Indikator als fixe Regel zu sehen.

Wie so oft ist der Gesamtkontext wichtig. Was für einen klassischen Konjunkturzyklus richtig ist, ist derzeit diametral anders zu bewerten. Steigende US-Arbeitslosigkeit (nun bei 4,3%) ist gut, weil es den Arbeitsmarkt (und Powell) entspannt und den Inflationsdruck (bzw. Lohndruck) senkt. Die demografische Situation (Babyboomer erreichen gerade das Pensionsantrittsalter) macht diesen Prozess besonders zäh.

Die anderen FRED-Indikatoren zeigen derzeit zwar die Verlangsamung des US-BIP-Wachstums in den nächsten Quartalen, aber keine Rezession. Und wenn Powell in die Geschichte eingehen will, schafft er das „no landing“-Szenario mit einem ersten Zinsschritt im September. Und das wäre in normalem Kontext ein Negativ-Signal, im aktuellen Marktumfeld aber lang erwartet und positiv begrüßt.

Das war die vergangene Woche

Asien

Die BoJ erhöhte überraschend die Leitzinsen auf 0,15%. Die japanische Arbeitslosenrate sank zuvor von 2,6% auf 2,5%. Erfreulich war auch der Einzelhandel, der um 3,7% ggü. Vorjahr zulegte. Dennoch korrigierte der Nikkei 225 am Freitag erheblich, nachdem die US-Arbeitsmarktdaten veröffentlich wurden. Die chinesischen PMI-Werte lagen auf Vormonatsniveau.

Europa

Die Wirtschaftsdaten der EU liegen auf Vorquartalsniveau. Negativ überraschend war der Inflationsanstieg in Deutschland (0,5% ggü. Mai). Auf EU-Ebene veränderte sich die Inflation jedoch kaum, die Kerninflation blieb sogar unverändert (2,9%). Ebenso unverändert blieb das EU-Verbrauchervertrauen (-13,0). Die gesunkenen Geschäftsbedingungen (von -0,46 auf nun -0,61) standen einem gestiegenen BIP-Wachstum (0,6% ggü. Vorjahr – zuvor 0,4%) gegenüber. Die fortgesetzte Stagnation in Europa wurde generell eher negativ bewertet. Die Erwartung für eine EZB-Zinssenkung im September stieg deutlich. Stark negativ wirkten die Daten (und die parlamentarische Budget-Debatte) aus GB. Die BoE (Bank of England) senkte die Leitzinsen von 5,25% auf 5,0%.

USA

Die Makrodaten überraschten mit einer auf 4,3% gestiegenen Arbeitslosenrate und um 3,0% zurückgegangenen Werksaufträgen. Der damit einhergehende sinkende Lohnpreisdruck (nur noch 0,2% höhere Löhne ggü. Vormonat) bzw. der Arbeitskostenindex (von 1,2% auf 0,9% gesunken) wirkte kaum positiv. Die teils kräftigen Korrekturen an den Börsen wurden jedoch vor allem durch enttäuschte Investorenerwartungen ausgelöst. So büßte zum Beispiel Intel nach seinem Halbjahresbericht kurzzeitig über 28% ein.

Was die neue Woche bringt

Die Makrodaten zeichnen ein Bild der Stagnation und liefern wenig Impulse. Die Arbeitsmärkte der großen Volkswirtschaften entspannen sich weiter, doch die Inflation ist zäh. Die Anleger werden sich gerade zu Wochenbeginn mit dem Halbjahresbericht von Buffetts Berkshire Hathaway auseinandersetzen.

Asien

Die Makrodaten aus China (die Handelsbilanz knapp unter Vormonatsniveau, der VPI steigt auf 0,4% ggü. Vorjahr, aber der Erzeugerpreisindex sinkt auf -0,9 ggü. Vorjahr) und der EMI für Indien (61,4 Zähler; neutral = 50) werden nur wenig Bewegung auslösen. Aufgrund der Vorwochen-Bewegung wird am Montag das BoJ Sitzungsprotokoll und die damit zusammenhängende Prognose für die japanische Wirtschaft besonders wichtig. In der Vorwoche enttäuschten wichtige Nikkei-Unternehmen.

Europa

Deutschlands PMI wird unverändert bei 48,7 Zählern erwartet (Dienstleistungssektor 52,0). Entgegen einigen Daten aus der Vorwoche wird ein Auftragswachstum von 0,8% im Juli erwartet. Ein Dämpfer könnte dennoch eine leicht ggü. Vormonat gesunkene Handelsbilanz sein (23,5 Mrd. statt zuvor 24,9 Mrd.). Der HVPI wird mit 2,6% unverändert erwartet, was neutral bis positiv wirken sollte.

USA

Die PMI-Einschätzung wird zum Wochenauftakt besonders beachtet werden. Erwartet wird keine Veränderung zum Vormonat. Spannend wird die Entwicklung der Geschäftsbedingungen (erhoben vom ISM) in Verbindung mit der gesunkenen Auftragslage: Denn für den Dienstleistungssektor wird eine Verbesserung von 49,0 auf 51,0 Zähler (und damit über die Neutrallinie) erwartet. Unternehmensseitig setzt sich die Berichtssaison fort: Berkshire Hathaway (am 3.8.) ist besonders kursrelevant.

Fazit

Die großen Indexschwergewichte haben ihre Berichtssaison abgeschlossen und der Markt muss die Gesamtdatenlage im Kontext zu den verhaltenen (aber keineswegs tragischen) Unternehmensausblicken für das H2.24 bewerten. Nach den teils überstarken Reaktionen der Vorwoche werden auch Gegenbewegungen wahrscheinlicher. Erhöhte Vola also.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Quellen: FRED (Fed St. Louis) Sahm; Hamilton

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.