Market Views, 19 Mai 2023

Die Rückschau lässt die Vorschau vergessen.

„Sell in May and go away“ ist eine alte Börsenweisheit, die sich in der ersten Monatshälfte durchaus bewahrheitet hat. Doch ausgerechnet inmitten des erbitterten US-Schuldenstreits sorgen über zwei Drittel der Unternehmen des S&P 500 mit einem überraschend positiven Q1 für ein Drehen der Börsen. Und bei der Gelegenheit auch gleich für einen steigenden USD gegenüber dem EUR.

Mahnende Stimmen sind zwar geblieben – verhallten in der vergangenen Woche aber rasch. Ernüchternde Makrodaten zeigen eine zunehmende Abkühlung der Wirtschaft – NOCH bei starkem Arbeitsmarkt, aber bereits schwacher Industrieauslastung (unter 80%). Die Rückschau auf das wirklich gute erste Quartal lässt uns also die Vorschau auf das restliche Jahr vergessen. Wirklich?

Die Gewinnlage der Unternehmen ist weiterhin gut. Die Tech-Werte feiern bereits das baldige Ende der Zinsanstiege. Und sogar Gewinneinbrüche (besonders im europäischen Bankensektor auch erwartet) überraschten positiv, indem sie bei weitem nicht so hoch ausgefallen sind wie befürchtet.

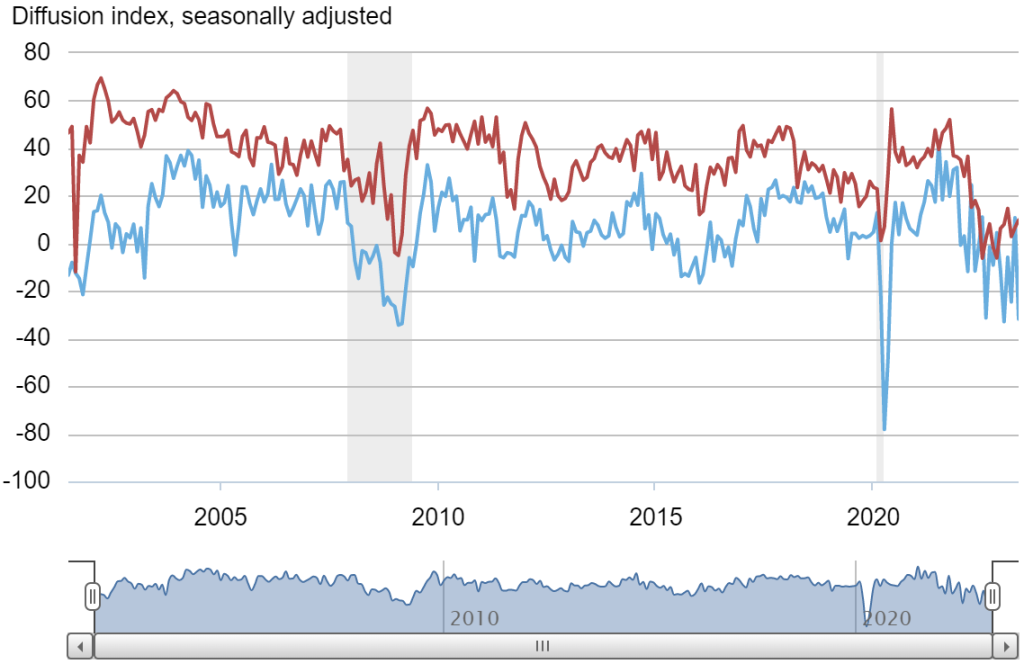

Dennoch: Die ZEW Konjunkturerwartungen für Deutschland bzw. der NY Fed Empire Manufacturing Index für die USA mahnen zur Vorsicht. Die Rezessionsgefahr bleibt also bestehen. In der Vorschau.

Asien

Chinas Einzelhandelsumsätze sind im April gestiegen – allerdings nur um 5,6% statt der prognostizierten 10,9%. Die Befürchtung, dass das Erholungsmomentum nach dem Ende der Null-Covid-Politik nun viel schneller verpufft, sorgt für fallende Kurse in Hongkong und Shanghai. Wichtige Impulse aus den Exportmärkten fehlen weiterhin, sodass Xi in seiner Rede während des China-Central Asia summits einmal mehr die Bedeutung eines wirtschaftlich stabilen und florierenden Zentralasiens hervorhob. Mit China an der Spitze … Die BoJ bestätigt am Freitag die Fortsetzung ihrer lockeren Geldpolitik.

Europa

Die vergangene Handelswoche hat nicht gut begonnen: Die Industrieproduktion der EU ist im April deutlich eingebrochen (-4,1% statt der erwarteten -2,5%). Umso mehr Bedeutung hatte der aktualisierte Ausblick der Europäischen Kommission, der weiterhin die Wirtschafts- und Inflationsentwicklung auf Zielkurs sieht. Die erfreuliche Handelsbilanz der EU unterstützt diese Erwartungshaltung. Das ZEW hingegen widerspricht deutlich und zeigt sich skeptisch – sowohl für die Konjunkturerwartung für Deutschland (-10,7) als auch für die EU (-9,4). Der Erzeugerpreisindex am Freitag zeigt jedoch, dass der Markt sich auf eine Mehrproduktion in D einstellt: Die Rohstoffpreise ziehen an.

USA

Die NY Fed hat mit dem Empire Manufacturing Index eine sehr ernüchternde Zukunftssicht veröffentlicht. Doch die Börsen erholten sich dank überraschend positiver Unternehmensberichte für das Q1 über die Woche hinweg rasch, wenn auch mit erhöhter Schwankung. Der Einzelhandel konnte um 0,4% zulegen – nur der Automobilsektor in den USA blieb hinter den Erwartungen zurück. Der am Donnerstag veröffentlichte Philly Fed-Herstellungsindex zeigt eine deutliche Verbesserung der Wirtschaftserwartung im Industriesektor der USA auf (-10,4 statt erwarteter -19,8). Immer noch negativ, aber mit deutlich positivem Momentum. Nun, Powells Rede am Freitag könnte vorherrschende Freude an den Börsen wieder dämpfen.

Was die neue Woche bringt

Die Blicke sind auf die Einkaufsmanagerindizes gerichtet und im Wochenverlauf auf die Einschätzung der weiteren Entwicklung der US-Wirtschaft im FOMC-Bericht. Die Stimmung steigt generell langsam weiter.

Am Montag startet die Handelswoche mit der Zinsentscheidung der PBoC (chinesische Notenbank). Erwartet wird, dass der aktuelle Leitzinssatz von 3,65% unverändert bleibt. Angesichts der minimalen Inflationsrate (0,1%) ist die Begleitrede von besonderer Relevanz. Starke Impulse von Makrodaten folgen am Freitag aus Japan, wenn die Inflationsdaten veröffentlicht werden. Ein Anstieg wird erwartet. Dass die BoJ bei ihrer lockeren Geldpolitik bleibt, hat sie am 19.5. bereits verlautbart.

Die deutschen Einkaufsmanager sind am Dienstag zwiegespalten: Die Industrie bleibt mit 45,3 negativ, der PMI für die Gesamtwirtschaft steigt jedoch auf 57,2. Am Mittwoch folgen die PMI-Daten für die EU mit demselben Stimmungsbild: Die Industrie ist noch leicht negativ eingestellt, der Dienstleistungssektor deutlich positiv. Am Deutschland liefert mit den BIP-Daten am Donnerstag den Höhepunkt der Datenwoche: 0,0% für das Q1 werden erwartet. „Rezession oder Nicht-Rezession?“ ist dann die Frage.

Die am Dienstag veröffentlichten Einkaufsmanagerindizes werden auf Vormonatsniveau erwartet. Interessanter wird die aktuelle Sicht der Fed auf die US-Wirtschaft im Bericht des FOMC (Fed Open Market Committee). Das US-BIP wird am Donnerstag mit 1,1% Wachstum gegenüber dem Vorjahr wohl bestätigt werden. Am Freitag folgen neue Daten mit den Auftragseingängen, die auf Vormonatsniveau liegen sollten.

Die Berichtssaison ist vorüber und die Makrodaten bieten wenig Überraschungen. In Summe sollten die positiven Ausblicke dank einer starken Wirtschaft bestätigt werden, wenn auch mit etwas Skepsis. Die Währungspaarung USD/EUR zeigt die Marktmeinung jedoch deutlich.

Dieser Artikel ist auch im Geld Magazin erschienen.

Autor: Alexander Putz

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.