Market Views, 7 Okt 2022

Die Inflation stresst, dafür entspannen sich die Lieferketten

Die vergangene Handelswoche war durchaus volatil. Die Wirtschaft der großen volkswirtschaftlichen Regionen bleibt sehr robust und zeigt nur in Ansätzen ein erstes Abkühlen einzelner Wirtschaftssektoren (zum Beispiel Bauwirtschaft in den USA, Einzelhandel in Europa). Eigentlich sind all das gute Nachrichten. ABER … Die aktuell noch anhaltend hohe Nachfrage führt zu weiterhin wenig Preissensibilität bei der kaufkräftigen Bevölkerungsschicht. Unternehmen können daher hohe Preise im Markt durchsetzen – vor allem Marktführer und nischendominierende Unternehmen profitieren davon. Die Inflation (= Teuerung) bleibt dadurch recht stabil.

Die von den Notenbanken angestrebte Drosselung der Nachfrage kommt antizipierend langsam in der Wirtschaft an. Sichtbar wird das im PMI (Einkaufsmanagerindex) und im Ölpreis. Diese erwartete Abkühlung in den USA und in Europa sorgt zwischenzeitlich für gesunkene Ölpreise und geringeren Lieferkettenstress.

Das Thema Energiepreis beschäftigt global. Während beim EU-Gipfel über einen Gaspreisdeckel diskutiert wird, senken die OPWC+ die Fördermenge um 2 Mio. Barrel pro Tag. Dieser Schritt hebt den Preis je Barrel wieder Richtung 90 USD an. Teureres Öl ist jedoch für die Midterm Elections in den USA am 8. November für die demokratischen Kandidaten Gift. Ein Grund mehr für die Biden-Administration, Schritte gegen die Kartellmacht zu setzen. Dazu gehört, künftig preisverzerrendes Verhalten vor US-Gerichten klagen zu können.

USA

Der US-Beschäftigungsindex ist im September stärker gesunken, als erwartet. Auch die Zahl der offenen Stellen ist stärker zurückgegangen. Die Widerstandsfähigkeit des US-Arbeitsmarkts ist aber weiterhin enorm (stabile 3,7% Arbeitslosenquote, weiter fallende Unterbeschäftigungsquote). Deutlich eingebrochen ist die Bautätigkeit – sowohl im gewerblichen als auch im privaten Sektor. So sind die Hypothekenanträge um 14,2% gegenüber Vorjahreszeitraum zurückgegangen. Außenhandels- und Warenhandelsbilanz liegen im erwarteten Niveau – der im September auf ein neues Hoch gestiegene USD hat hier zusätzlich unterstützt.

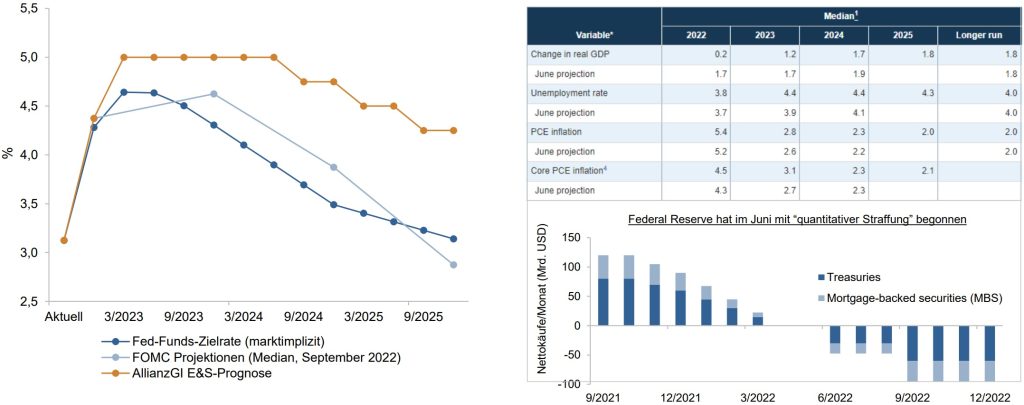

Nach der coronabedingten Shoppingpause liegt auf den Girokonten der Mittelschicht immer noch viel zu viel Geld rum. Diese Kaufkraftstärke führt diese Woche zur Aussage von Fed-Mitglied Loretta Mester (Fed Cleveland), dass die US-Notenbank auf das Inflationsziel von 2% fixiert bleibe – an ein Absenken der Leitzinsen 2023 sei daher nicht zu denken. Diese Aussage weicht von der bisherigen Marktmeinung ab, dass die Notenbank bereits im Q2.2023 die Leitzinsen wieder zügig senken könnte. Das FOMC (Federal Open Market Committee – justiert auf Basis der aktuellen Wirtschaftslage die Notenbankpolitik nach) bleibt als Indikator weiter relevant. Ein „soft landing“ wird aber weiterhin angestrebt.

Asien

Japans Wirtschaftsprognosen (TanKan-Indizes) lassen eine Abkühlung im Q4 erwarten mit Ausnahme der stark exportorientierten Großindustrie – das wirkt stärkend auf den JPY. Im Gegensatz zur US- bzw. zu den europäischen Notenbanken bleibt die BoJ in ihrer Geldpolitik abwartend offensiv. Die japanischen Haushaltsausgaben sind weniger stark gestiegen.

China feiert die Goldene Woche – Shanghai blieb daher diese Woche geschlossen.

Europa

Die Erzeugerpreise sind weiter gestiegen. Die Außenhandelsbilanz Deutschlands ist, wie erwartet, deutlich gesunken, aber immer noch positiv – sowohl auf monatlicher als auch auf annualisierter Basis. Die Nachfrage in Europa sinkt zwischenzeitlich, sichtbar an den Einzelhandelsumsätzen und einem weiter sinkenden Einkaufsmanagerindex bzw. Verbrauchervertrauen. Die derzeit beobachtbare Entspannung der Lieferketten für Vorgüter (Teilebau) nimmt deutlich Druck aus einigen Branchen heraus. Das hilft vor allem den Margen und damit den Gewinnerwartungen.

Was die neue Woche bringt

Die kommende Woche hält wenige Überraschungen bereit. Die Inflationsdaten für Deutschland und die USA sind am Donnerstag die Highlights der Woche. Chinas Inflation und die Handelsdaten Chinas und der USA sowie das US-Verbrauchervertrauen schließen die Woche ab. Lediglich Chinas Daten sind spannend, da sich zeigen wird, ob die Wirtschaftsförderungsmaßnahmen Pekings im September bereits Wirkung zeigen.

Die vollständige Wirtschaftsprognose des IMF wird im Anschluss an das IMF-Treffen (Montag bis Sonntag) vollständig veröffentlicht und gibt einen guten Ausblick auf die nächsten Jahre – mehr dazu in den nächsten Market Views.

Ermutigend ist, dass die Erwartungen an die Zinsentwicklung realistischer geworden sind. Und dass die Aktienmärkte die Marktlage mittlerweile gut verarbeitet haben. Es bleibt jedoch volatil in teils überverkauften Märkten – vor allem die Anleihenseite bleibt aufgrund der sich stetig ändernden Leitzinserwartungen unangenehm schwankungsreich. Die geopolitischen Risiken bleiben unverändert hoch.

Autor: Alexander Putz

Quelle Grafiken: Allianz Global Investors Global Economics & Strategy, Bloomberg (Daten per 22.09.22)

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.