Market Views, 19 Aug 2022

Nerven aus Stahl: Stimmung trifft auf Fakten

Der Mix aus Gefühlen und Fakten, dem sich Investoren derzeit ausgesetzt sehen (müssen), hat es in sich. Es fühlt sich an, wie ein nicht enden wollender Cliffhanger. Das Wirtschaftsumfeld bietet auch wirklich alles, was es für einen Thriller braucht: Volldampf am Arbeitsmarkt, geopolitische Spannungen, weiterhin hohe Inflation (mit entsprechender Notenbankpolitik) und eine nachlassende Wirtschaftsdynamik.

Und doch zeigen die Anleger an den Börsen Nerven aus Stahl. Die Erwartungen haben sich der Marktrealität angenähert und in vielen Bereichen ein Tief im Juni durchschritten. Die kommende Woche sollte in vielen Fällen stabilisieren und einen guten Ausgangspunkt für die Herbstperiode geben.

USA

Die Annäherung der USA an Taiwan (zuletzt durch die Aufnahme von Gesprächen zur Intensivierung des Handels) sorgt für Turbulenzen mit China. Bei allen Drohgebärden Chinas erwartet dennoch niemand ernsthaft eine kriegerische Lösung der Taiwan-Frage. Das zeigt sich auch im Handelsverlauf der asiatischen Börsen in der letzten Woche.

Die US-Notenbank Fed hat letzte Woche ihre Meinung zur weiteren Wirtschafts- und Inflationsentwicklung in den USA veröffentlicht. Dank der anhaltend starken Arbeitslosenzahlen (Vollbeschäftigung) sehen die Notenbanker die US-Wirtschaft stark genug für weitere Zinserhöhungen. Erwartet wird ein Anstieg auf 3,0% – 3,5% bis Jahresende. Allerdings will man beim Tempo ein wenig vom Gas gehen. Das ist in Summe eine gute Nachricht, da langsamere Zinserhöhungen der Wirtschaft ermöglichen, sich besser auf hohe Kreditzinsen einzustellen.

Dennoch ist die Euphorie ausgeblieben. Die Halbjahresberichte und der Ausblick für das restliche 2022 von den großen Einzelhändlern (Wallmart, H.O.M.E. depot) haben zu Wochenbeginn hoffen lassen. Der Gesamteinzelhandel ist jedoch weit weniger euphorisch und zeigt, dass die hohe Inflation in den USA auf den Konsum drückt. Das hat wieder für Ernüchterung gesorgt.

Asien

China reagiert mit weiterem Muskelspiel auf die Annäherung der USA an Taiwan. Die Teilnahme an einem großen internationalen Militärmanöver Russlands bei Wostok (westlich von Japan) sorgt in der gesamten Pazifik-Region für erhöhte Aufmerksamkeit. Von einer Kriegsvorbereitung geht man derzeit jedoch nicht aus.

Die Inflations- und Marktdaten Japans und Südkoreas sind durchwachsen. Die Inflation ist (aus europäischer Sicht) mit 2,6% niedrig, das Wirtschaftswachstum stagniert jedoch und damit steigen die Sorgen der jeweiligen Bevölkerung. Auch Chinas Wirtschaft stagniert (0,4% im Q2). Da hat der sehr schöne Einkaufsmanagerindex (PMI) dann auch nicht mehr geholfen. Asien schließt die Woche uneinheitlich.

Europa

Die Euro-Zone konnte das Wirtschaftswachstum trotz des Ukraine-Kriegs im ersten Halbjahr behaupten. Zwar nur mit 3,6% statt der prognostizierten 4,0%, aber das ist in Anbetracht der aktuell schlagenden Marktrisiken dennoch sehr positiv. Deutschland leidet unter den starken Anstiegen der Energiepreise besonders und das führt am Freitag zum Schmelzen der bereits sehr schönen Wochengewinne. Großbritannien hatte einen verregneten Start in die letzte Handelswoche mit stagnierenden Wirtschaftsdaten. Doch die am Freitag veröffentlichten gestiegenen Einzelhandelsumsätze stimmten zumindest London versöhnlich.

Der Euro nähert sich dem USD wieder an und schließt bei etwa 1,01 USD/EUR.

Was die neue Woche bringt

In der kommenden Woche werden Erwartungen und Realität aufeinander treffen. Täglich werden für die großen volkswirtschaftlichen Regionen Stimmungs- und Marktdaten veröffentlicht. Das erlaubt eine recht gute Einschätzung für das zweite Halbjahr – natürlich immer unter der Annahme, dass sich am aktuellen (ohnehin recht volatilen) Gesamtbild nicht viel ändert.

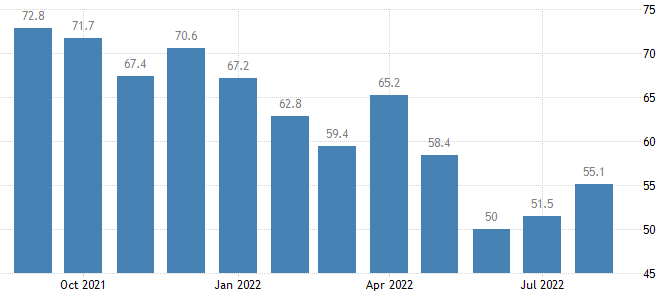

Einkaufsmanagerindex PMI (Purchasing Managers Index) und Verbrauchervertrauen (verbessert sich und hat sein Tief durchschritten) stehen im Fokus. Diese Stimmungskennzahlen werden die Rezessionserwartung der Produzenten wie auch der Konsumenten zeigen. Ihnen stehen der US-Geschäftsaktivitätsindex gegenüber sowie die US-Auftragseingänge. Bei den Aufträgen wird ein Anstieg von über 2% gegenüber dem Vormonat erwartet (das wird gut für die Anleger sein).

Die US-Arbeitsmarktdaten am Donnerstag und der ifo-Geschäftsklimaindex für Deutschland könnten dann die vorherrschende Börsenmeinung bestätigen und damit das aktuelle Kursniveau erstmal stabilisieren.

Am Freitag wird mit dem PCE Deflator (Personal Consumption Expenditures price index) der USA die US-Inflation mit den privaten Konsumausgaben verknüpft. Das zeigt die Wirkung der Inflation auf die Konsumenten und man kann in der Folge die Auswirkung auf den Konsum (Einzelhandel) ableiten.

Es werden sich also Hoffnung, Realität, Bestätigung und Ernüchterung die Klinke in die Hand geben.

Autor: Alexander Putz

Quelle Grafik links: Chicago Federal Reserve Bank, Grafik rechts: University of Michigan

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.