Market Views, 29 Jul 2022

Erwartungsmanagement in der neutralen Zone

Die USA befinden sich nun mit dem Leitzins in der neutralen Zone. Also jenem Bereich, bei dem der Zinssatz die Wirtschaft weder stimuliert noch bremst. Angesichts der nach wie vor aktiven Preisdynamik werden jedoch noch weitere Zinserhöhungen folgen, damit das Wirtschaftswachstum abkühlt und so Nachfrage und letztlich Preisdruck sinken. Die Kunst dabei ist, die Wirtschaft nicht abzuwürgen. Die Wirtschaft stellt sich nun auf kühlere Zeiten ein. Die Rücknahme der Ertragserwartungen und die Einkaufsmanager-Indizes, die kommende Woche veröffentlicht werden, sprechen eine klare Sprache. Abkühlen statt Abwürgen ist weltweit die Herausforderung, vor der die Notenbanken stehen. Die USA sind nur die ersten an diesem Punkt.

USA

Das US-BIP wächst um minus 0,90% im 2. Quartal. Zwar schon besser als die minus 1,60% im 1. Quartal, aber es bleibt ein Minus. Damit sind die USA, zumindest rein technisch gesehen, in einer Rezession. Trotzdem zeigt sich Joe Biden zuversichtlich: Die Struktur der amerikanischen Wirtschaft zeige den Wandel hin zu einem stabilen, stetigen Wachstum. Das erste Halbjahr lief für die US-Unternehmen selten wie erhofft, aber war meist besser, als befürchtet. Als dann auch noch die Notenbank den Leitzins um „nur“ 75 BPs (BasisPunkte = Prozentpunkte) angehoben hat, konnte die Juli-Erleichterungsrally fortgesetzt werden. Die Rezession, die laut Biden keine ist, ist damit der Auftakt zu stabilem Wachstum. Am Jahresende soll also eine positive Zahl stehen.

Konservative Anleger haben trotz der steigenden Zinsen übrigens noch keinen Grund zur Freude. Die aktuellen Renditen für neue Anleihen bleiben netto (also nach Abzug der Inflation) negativ. Und bestehende Anleihenkurse fallen in der Regel ohnehin, solange die Leitzinsen weiter steigen. Weil im Markt die künftigen Zinserhöhungen erst zum Teil eingepreist sind, wird das wohl noch ein Weile so bleiben.

Asien

China und Indien sind die neuen Großabnehmer für russische Rohstoffe. Mit erheblichen Preisabschlägen. Das steigert die zukünftige internationale Wettbewerbsfähigkeit dieser Volkswirtschaften. Dennoch: Die strikte Covid-Politik Chinas bleibt nach wie vor ein schwer kalkulierbares Risiko und sorgt für sinkende Wachstumszahlen. Auch Japans Notenbank bleibt auf expansivem Kurs, was durchaus mit gemischten Gefühlen gesehen wird. Japan beobachtet dabei die Entwicklungen in den USA besonders genau, da aufgrund der Exportverbindungen wirtschaftliche Abhängigkeiten zum US-Konsumverhalten bestehen.

Angesichts der zunehmenden Spannungen zwischen China und den USA bezüglich der immer aggressiveren Taiwan-Politik Chinas haben die USA am Donnerstag die Förderung des Ausbaus der US-Chip-Produktion beschlossen. Damit soll die Abhängigkeit von Taiwan bzw. China reduziert werden. Das wirkt sich aus auf den Taiex, den Hangseng und auch auf die Nasdaq.

Angekündigt hat Alibaba, künftig in Hongkong gelistet werden zu wollen. Die Botschaft ist nicht nur, dass es dem Unternehmen wirtschaftlich gut geht – jeglicher (potenziellen) Einmischung der chinesischen Politik auf Unternehmensebene zum Trotz. Es ist auch eine Kampfansage an Amazon, das mit einem Milliardenbudget in den chinesischen Markt eindringen will: In China Alibaba is prime and Amazon is second!

Europa

Noch vor einer Woche konnten wir alle aufatmen: North Stream 1 nahm die Gaslieferungen wieder auf. Nun wurde die Durchflussmenge erneut gedrosselt. Gleichzeitig signalisierte der Kreml seine Bereitschaft zur Fortsetzung der Gaslieferverträge über 2024 hinaus. Die Energiesicherheit ist die Achillesferse Europas und die Umstellung auf Alternativen zu russischem Gas werden dauern und sie werden viel kosten. All das wird den Energiepreis über Jahre hinaus hoch halten und damit auch die Inflation – diese wird langfristig bei 3,00% bis 3,50% gesehen. Mit hohen Leitzinsen kann die EZB nicht viel zur Senkung beitragen. Man kann also davon ausgehen, dass die EZB eher langsam den Leitzins bis zum europäischen neutralen Zinssatz erhöhen wird – also bis ca. 1,50% – und nicht, wie die Amerikaner, darüber hinaus.

Europas Wirtschaft erweist sich in diesem Marktumfeld als erstaunlich resilient und wächst, wenngleich auf niedrigem Niveau. Man agiert auf Unternehmensseite vorsichtig und versteht sich darauf, die politischen Risiken und deren Folgen zu stemmen. Gewinnrücknahmen überraschen derzeit wenige Anleger. Positive Ausblicke werden zurzeit mit lindgrünen Börsen belohnt.

Was die neue Woche bringt

Diese Woche werden die Einkaufsmanager-Indizes, flankiert von den Einzelhandelsumsätzen, veröffentlicht. Das sind letztlich Umfragen (tatsächlich physische Fragebögen), bei denen Unternehmen angeben, ob sie sich in den nächsten 3 Monaten auf mehr oder weniger Produktion einstellen. Es ist also ein Vorlaufindikator, was uns wohl erwarten wird. Und gerade in diesem schwierigen Konjunkturumfeld ist dieses Stimmungsbarometer unheimlich wichtig für uns Anleger, aber auch für die Notenbanker. Am Donnerstag gibt die BoE (Bank of England) ihre Zinsentscheidung bekannt – das wird sich auf Europa und Asien auswirken. Am Donnerstag und Freitag werden auch die Handels- und Arbeitsmarktdaten der USA veröffentlicht.

Diese Woche fortgesetzt wird die Welle der Gewinnrevisionen (an dieses Wort werden wir uns noch gewöhnen müssen). Die globale Wirtschaft kühlt ab. Das bedeutet eine leichte, aber stetige Zunahme der Arbeitslosenzahlen, einen Rückgang in der Bautätigkeit und sinkende Einzelhandelsumsätze. Das ist volkswirtschaftliche Mechanik und sollte zumindest die professionellen Marktteilnehmer nicht überraschen. Wir werden sehen, ob das die Anleger vor dem eigenen PC ebenso gelassen empfinden …

Angesichts der weltweiten Rückgänge der Wirtschaftsleistung sind die Rohstoffpreise unter Druck. Die Nachfrage sinkt einfach – das ist aus sinkenden Einkaufsmanager-Indizes für verarbeitendes Gewerbe bzw. Industrie ableitbar. Eine Erholung für den Gasmarkt bedeutet das jedoch keinesfalls, weil sich sanktionsbedingt der Angebotsmarkt neu ausrichtet.

Autor: Alexander Putz

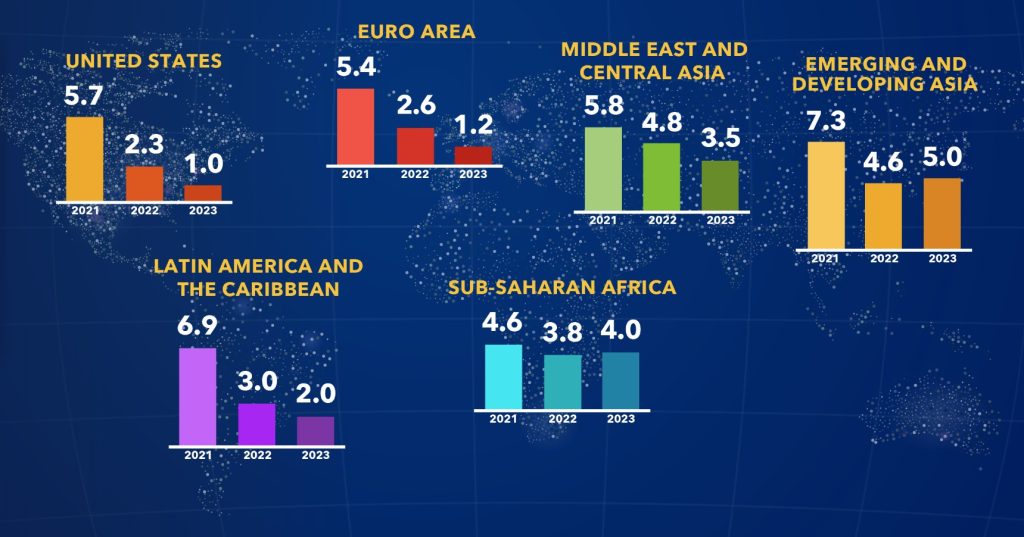

Quelle beide Grafiken: Internationaler Währungsfonds (IWF), Economic Outlook Update July 2022

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.