Die US-Arbeitsmarktdaten im Blick

Die US-Arbeitsmarktdaten standen in der vergangenen Woche im Fokus – und werden das wohl noch eine Weile tun. Denn anhand dieser Daten versuchen Anleger und Analysten, eine dräuende Rezession der USA zu erkennen (oder eben nicht). Die Angst vor einer Übersteuerung der Notenbanken und eine zu zögerliche Haltung der Fed führen in den kommenden Wochen zu spürbar erhöhter Volatilität. Das ist typisch für die aktuelle Phase im Konjunkturzyklus.

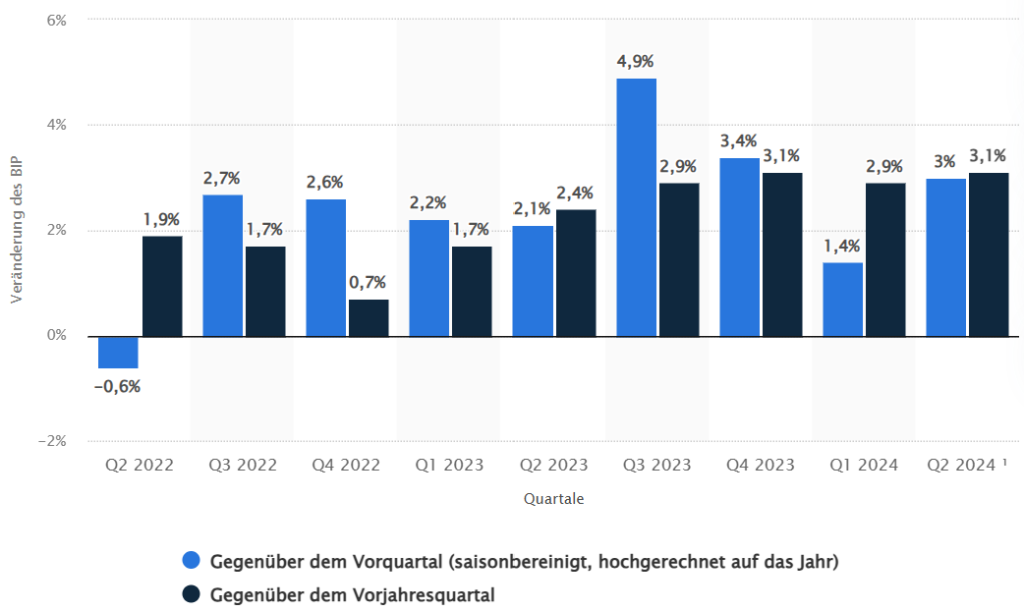

Die Kerninflation in den USA bleibt erhöht (über 2%) und damit ein Dorn im Auge der Fed. Was die Notenbankpolitik erschwert: Die US-Wirtschaft befindet sich seit knapp einem Jahr im neuen Konjunkturzyklus und somit in einer Stärkungsphase. Damit einher gehen gute Arbeitsauslastung, gute Stimmung bei den Einkaufsmanagern (PMI) und sinkende Arbeitslosigkeit. In Summe also eine Phase, in der die Inflation wieder leicht anzieht. Typisch für diese Erholungsphase ist zudem ein hohes Maß an Unsicherheiten: Die Makrodatenlage ist nicht gänzlich klar und lässt damit genug Spielraum für Hop oder Drop-Erwartungen. Diese führen zu teils überzogenen Korrekturbewegungen in beide Richtungen.

Immer öfter werden Befürchtungen laut, dass die Fed die Zinsen zu lange hoch hält bzw. zu zögerlich senken wird und damit den Konjunkturvorsprung der USA abwürgt und sogar eine schwache Rezession bewirkt. Da die Inflation zwar erhöht bleibt, nun aber einen deutlichen (basiswertgetriebenen) Schritt auf 2,6% macht, bleibt der Arbeitsmarkt von zentraler Bedeutung. Zahlreiche Teilkennzahlen bilden auch hier ein Gesamtlagebild – und das zeigt eine Lockerung, aber keine Rezession. Sind die Rezessionsängste also überzogen? In Summe ja – aber die zunehmend aufgeheizte geopolitische Lage erschwert die Einschätzbarkeit der Marktentwicklung.

Was bleibt, ist die Betrachtung der Arbeitsmarktdaten: Werkaufträge (+5,0% statt erwarteter 4,7%), Anzahl der Erwerbstätigen (+99.000 statt erwarteter 145.000), Erwerbsbeteiligungsquote (konstant bei 62,7%), Arbeitslosenquote (gesunken auf 4,2%), Lohnanstieg (gestiegen von 3,6% auf 3,8% ggü. Vorjahr). Das ist gut. Weniger schön ist die verschlechterte Auftragslage im verarbeitenden Gewerbe, wenngleich bei etwas verbesserten Geschäftsbedingungen. Fazit: Eine Rezession ist auf Basis dieser Daten nicht erkennbar. Aber die Daten lassen genug Raum für Schwankung.

Das war die vergangene Woche

Asien

Chinas PMIs für den Produktions- (nun 50,4 Zähler) und für den Dienstleistungssektor (nun 51,6) näherten sich an. Der Anstieg der Durchschnittslöhne in Japan fiel mit +3,6% ggü. Vorjahr höher aus als erwartet. Der asiatische Raum reagierte nur am Mittwoch (4.9.) auf die US-Arbeitsmarktdaten und preiste eine mögliche Konjunkturschwäche der USA ein.

Europa

Deutschlands Handelsbilanz enttäuschte mit 16,8 Mrd.EUR (statt der erwarteten 21,0 Mrd.EUR). Die mit -2,4% deutlich gesunkene Industrieproduktion und die Nachricht von Volkswagen, Werke in Deutschland schließen zu wollen, drängten den DAX am Freitag deutlich ins Minus. Der PMI für Deutschland sank geringfügig auf 48,4 Zähler – der Dienstleistungssektor blieb mit 51,0 über der Neutrallinie. Die EU-Konsumdaten lagen nur knapp über Vormonatsniveau; das BIP-Wachstum wurde mit 0,6% ggü. Vorjahr bestätigt, was keinen Impuls für die Börsen bedeutete.

USA

Die US-Arbeitsmarktdaten standen im Fokus. Einige wichtige Kennzahlen lagen zwar über dem Vormonat, enttäuschten aber dennoch (Beschäftigungsänderung, JOLTS [= AMS in den USA, Anm.] Stellenangebote, Beschäftigungsindex, …). Dass die Arbeitslosenquote doch auf 4,2% gesunken ist, war zwar positiv, aber die Gesamtstimmung blieb nach den Reden von Waller und Goolsbee negativ.

Was die neue Woche bringt

Eine weitere Zinssenkung in Europa wird den europäischen Markt nur bedingt entspannen können. Die US-Präsidentschaftsdebatte rückt den Wahlkampf wieder stärker ins Rampenlicht. Wichtiger noch aber sind die US-Inflationsdaten (Fed-Zinsentscheid in der Folgewoche). Die Makrodaten aus Japan und China bestimmen die asiatischen Börsenverläufe.

Asien

Das japanische BIP steigt um 3,2% ggü. Vorjahr, der Deflator (Inflationsdruck) bleibt mit 3,0% auf Vormonatsniveau. Sehr positiv sollte die starke Handelsbilanz wirken (steigt von 1.533 Mrd.JPY auf 2.589 Mrd.JPY). Chinas VPI steigt von 0,5% auf 0,7%, der Erzeugerpreisindex sinkt ggü. Vorjahr um -1,4% (zeigt eine weitere Abkühlung im Produktionssektor). Die chinesische Handelsbilanz liegt knapp unter jener des Vormonats; die Exporte liegen 6,5% über Vorjahr, die Importe 2,0%. Die Erwartung der Konsumdaten (vom 14.9.) werden noch am Freitag eingepreist.

Europa

Deutschlands HVPI wird mit 2,0% bestätigt. Angesichts einer Preisänderung um -0,2% ggü. Vormonat wird dies wohl als Schwächesignal interpretiert werden. Am 12.9. senkt die EZB erneut die Leitzinsen um -25 bps auf dann 4,0%. Wichtig in diesem Zusammenhang ist das EZB-Statement im Nachklang, da hier nicht nur die weitere Zinspolitik erläutert wird, sondern auch die EZB-Meinung zur europäischen Konjunktur.

USA

Die Präsidentschaftsdebatte am 11.9. wird das Thema „US-Wahlkampf“ wieder ins Rampenlicht rücken. Der US-VPI sinkt von 2,9% auf 2,6% (basiswertbedingt). Die Kerninflation sinkt voraussichtlich auf 3,0%, vielleicht sogar auf 2,9% (was emotional wichtig wäre). Dies könnte auch die 5-jährige Inflationserwartung unter 3,0% sinken lassen. Die Erzeugerpreise sinken ebenfalls auf voraussichtlich 2,2% Das Verbrauchervertrauen steigt weiter von 67,9 auf 68,0 Zähler.

Fazit

Die Entwicklung von Inflation und BIP in den großen Volkswirtschaften bestimmt die Vola der kommenden Woche. Einmal mehr sind damit die US-Makrodaten für das globale Stimmungsbild maßgeblich – die Diskussion um die Höhe des US-Zinsschritts (Marktkonsens für den 18.9.: -25 bps) und eine (damit verbundene) Übersteuerung durch die Fed sorgt weiter für erhöhte Vola.

Dieser Artikel ist auch im Geld Magazin und im Börse Express erschienen.

Quellen: statista.de; Federal Reserve Bank of St. Louis

Hinweis: Die vorliegende Marketingunterlage stellt keine Anlageberatung, Anlageanalyse oder Anlageempfehlung dar. Insbesondere ist sie kein Angebot, bzw. keine Aufforderung zum Stellen eines solchen, und keine Empfehlung/Aufforderung zum Kauf, Verkauf oder einer anderen Handlung (z.B. Halten) von Finanzprodukten. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftigen Änderungen unterworfen sein.